FP3級 2015年1月学科試験 問49

問49

所得税の住宅借入金等特別控除は、適用を受けようとする者のその年分の合計所得金額が()を超える場合は、適用を受けることができない。

- 1,000万円

- 2,000万円

- 3,000万円

広告

広告

正解 2

問題難易度

肢112.5%

肢221.0%

肢366.5%

肢221.0%

肢366.5%

分野

科目:D.タックスプランニング細目:6.税額控除

解説

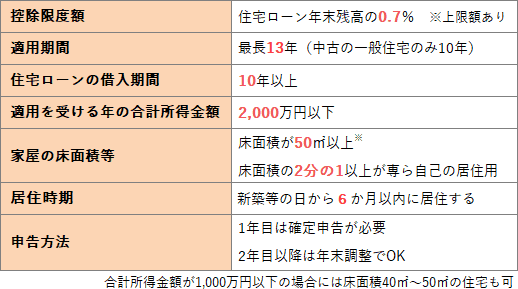

住宅借入金等特別控除(住宅ローン控除)は、個人が住宅ローン等を利用して、マイホームの新築、取得または増改築等をし、一定条件を満たす場合に最長13年間にわたり住宅ローンの年末残高の0.7%相当額を各年の所得税額から控除するものです。次の表は住宅借入金等特別控除制度で問われるポイントをまとめたものです。

広告

広告