FP3級 2022年9月 実技(金財:保険)問12

問12

Aさんの2026年分の所得税における生命保険料控除の控除額は、次のうちどれか。

- 4万円

- 8万円

- 9万円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

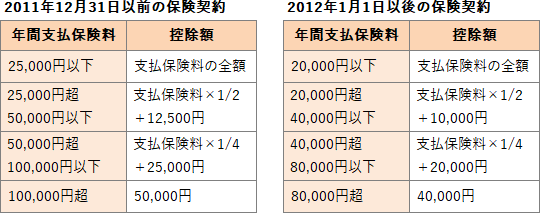

生命保険料控除は、契約締結が2012年(平成24年)1月1日以後かそれ以前かによって控除限度額と計算方法が異なります。 上記の速算表を見ながら、一般の生命保険料と介護医療保険料に分けて計算を行います。

上記の速算表を見ながら、一般の生命保険料と介護医療保険料に分けて計算を行います。

【終身保険(一般の生命保険料控除)18万円】

2011年12月31日以前の契約なので旧生命保険料控除の対象となります。年間支払保険料が18万円なので「100,000円超」の区分に該当し、控除額は5万円となります。

【終身介護保険(介護医療保険料控除)12万円】

2012年1月1日以後の契約なので新生命保険料控除の対象となります。年間支払保険料が12万円なので「80,000円超」の区分に該当し、控除額は4万円となります。

したがって、Aさんの生命保険料控除の控除額は2つを合計した「5万円+4万円=9万円」です。

【終身保険(一般の生命保険料控除)18万円】

2011年12月31日以前の契約なので旧生命保険料控除の対象となります。年間支払保険料が18万円なので「100,000円超」の区分に該当し、控除額は5万円となります。

【終身介護保険(介護医療保険料控除)12万円】

2012年1月1日以後の契約なので新生命保険料控除の対象となります。年間支払保険料が12万円なので「80,000円超」の区分に該当し、控除額は4万円となります。

したがって、Aさんの生命保険料控除の控除額は2つを合計した「5万円+4万円=9万円」です。

広告

広告