FP3級 2021年1月学科試験 問48

問48

所得税において、2025年中に取得した建物(鉱業用減価償却資産等を除く)に係る減価償却の方法は、()である。

- 定額法

- 定率法

- 定額法および定率法

広告

広告

正解 1

問題難易度

肢169.9%

肢218.4%

肢311.7%

肢218.4%

肢311.7%

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

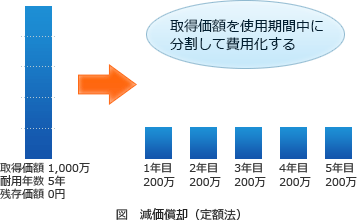

減価償却とは、建物や機械などの「時間の経過により価値が減っていく資産」を取得するために要した金額を、各年分の必要経費として配分して処理する会計上の手続きです。

したがって[1]が適切です。

広告

広告