FP3級 2020年9月 実技(金財:個人)問13(改題)

問13

「直系尊属から住宅取得等資金の贈与を受けた場合の贈与税の非課税」(以下、「本特例」という)に関する次の記述のうち、最も不適切なものはどれか。

- 「Aさんからの資金援助について、長男Cさんが本特例の適用を受けた場合、2,500万円までの贈与について贈与税は課されませんが、その額を超える部分については、一律20%の税率により贈与税が課されます」

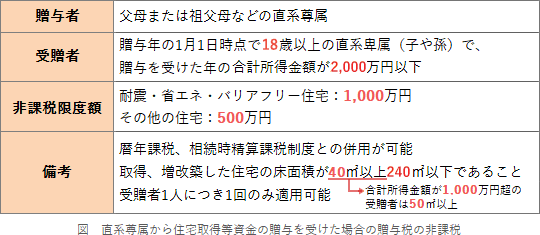

- 「本特例の適用を受けるためには、長男Cさんの贈与を受けた年分の合計所得金額が2,000万円以下であること、取得する住宅用家屋の床面積が40㎡以上(一定要件あり)240㎡以下であることなど、所定の要件を満たす必要があります」

- 「本特例の適用を受けるためには、原則として、贈与を受けた年の翌年2月1日から3月15日までの間に、本特例の適用を受ける旨を記載した贈与税の申告書に所定の書類を添付して、納税地の所轄税務署長に提出する必要があります」

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- [不適切]。本肢は相続時精算課税制度についての説明です。本特例にはそのような規定はありません。

- 適切。受贈者は日本に居住する18歳以上の子や孫で、贈与を受ける年の合計所得金額が2,000万円以下でなければなりません。また、本特例の適用を受けた贈与で取得する家屋は床面積40㎡(合計所得金額1,000万円超の受贈者は50㎡)以上240㎡以下という要件もあります。

- 適切。本特例の適用を受けるためには、贈与を受けた年の翌年2月1日から3月15日までの間(贈与税の申告期間)に、納税地を管轄する税務署長に対して必要事項を記載した贈与税の申告書を提出する必要があります。

広告

広告