FP3級 2020年9月 実技(金財:個人)問12

問12

事業用定期借地権方式に関する次の記述のうち、最も不適切なものはどれか。

- 「事業用定期借地権方式とは、X社が甲土地を契約で一定期間賃借し、X社が建物を建設する手法です。土地を手放さずに安定した地代収入を得ることができること、期間満了後は土地が更地となって返還される点などがメリットとして挙げられます」

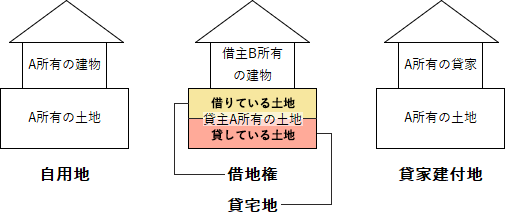

- 「事業用定期借地権方式により、Aさんが甲土地をX社に賃貸した後にAさんの相続が開始した場合、相続税の課税価格の計算上、甲土地は自用地として評価されますので、相続税額の軽減効果はありません」

- 「事業用定期借地権等は、存続期間が10年以上30年未満の事業用借地権と30年以上50年未満の事業用定期借地権に区別されます。設定契約は、公正証書により作成しなければなりません」

広告

広告

正解 2

分野

科目:E.不動産細目:2.不動産の取引

解説

- 適切。事業用定期借地権方式では、土地を一定期間貸すことにより地代収入を得る事業方式です。定期借地権の性質により、契約の更新がなく、存続期間満了により更地の状態で返却される利点があります。

- [不適切]。他人のために借地権を設定している土地は「貸宅地」として評価されます。自用地よりも低い価額で評価されるので、相続税額の軽減効果が望めます。

- 適切。借地借家法上、事業用定期借地権等には10年以上30年未満のタイプと、30年以上50年未満のタイプがあります。両方とも公正証書で契約しなければなりません。

両者の違いは、10年以上30年未満では「契約更新がない」「建物買取請求権がない」「築造により存続期間延長がない」旨の特約をしなくても上記の効果が生じますが、30年以上50年未満では特約をしなければ効果を生じない点にあります。

広告

広告