FP3級 2020年9月 実技(金財:個人)問14

問14

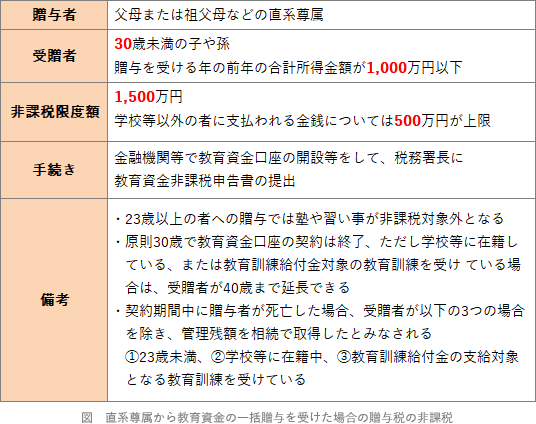

「直系尊属から教育資金の一括贈与を受けた場合の贈与税の非課税」(以下、「本制度」という)に関する次の記述のうち、最も適切なものはどれか。

- 「本制度の適用を受けた場合、受贈者1人につき1,500万円までは贈与税が非課税となります。ただし、学習塾などの学校等以外の者に対して直接支払われる金銭については500万円が限度となります」

- 「受贈者であるAさんのお孫さんが22歳到達年度の末日に達すると、教育資金管理契約は終了します。そのときに、非課税拠出額から教育資金支出額を控除した残額があるときは、当該残額は受贈者のその年分の贈与税の課税価格に算入されます」

- 「贈与者であるAさんが死亡した場合、教育資金管理契約は終了します。そのときに、非課税拠出額から教育資金支出額を控除した残額があるときは、当該残額は受贈者のその年分の贈与税の課税価格に算入されます」

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

- [適切]。本特例の非課税限度額は1,500万円です。ただし、学習塾や習い事などの学校等以外の者に対して支払われる金銭については500万円が限度となります。

- 不適切。22歳ではありません。教育資金管理契約は、原則として受贈者が30歳になったときに終了します。ただし、受贈者が在学中であるときや一定の教育訓練を受けている場合は最大40歳まで延長されます。終了したときに管理残額がある場合には、贈与者から贈与により取得したとみなされ、贈与税が課税されます。

- 不適切。教育資金管理契約中に贈与者が死亡した場合、受贈者が以下のいずれかに該当する場合を除き、管理残額を相続により取得したものとみなされます。この場合、贈与税ではなく相続税の課税対象となります。

- 23歳未満

- 学校等に在籍中

- 教育訓練給付金の支給対象となる教育訓練を受けている

広告

広告