FP3級 2019年1月 実技(金財:保険)問10

問10

Aさんの2026年分の所得税の課税に関する次の記述のうち、最も適切なものはどれか。

- 「Aさんの合計所得金額は1,000万円以下となりますので、Aさんは配偶者控除の適用を受けることができます」

- 「終身保険の解約返戻金は、一時所得の収入金額として総合課税の対象となりますので、給与所得の金額と合計して、所得税の確定申告を行う必要があります」

- 「長男Cさんは一般の控除対象扶養親族に該当するため、長男Cさんに係る扶養控除の控除額は38万円となります」

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- [適切]。Aさんの所得は給与収入のみです。給与所得の金額は「給与収入-給与所得控除額」で計算します。給与収入が850万円超の場合、給与所得控除額は一律195万円です。

さらに、Aさんには23歳未満の扶養親族がおり給与収入が850万円超なので、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。給与収入が1,000万円以上のとき所得金額調整控除(子ども等)も上限の15万円となります。

所得金額調整控除額 (1,000万円-850万円)×10%=15万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得 1,020万円-195万円-15万円=810万円

よって、Aさんの合計所得金額は810万円になります。

Aさんの合計所得金額は1,000万円以下、妻Bさんの合計所得金額も62万円以下なので、配偶者控除の適用を受けることができます。 - 不適切。生命保険の解約返戻金は、解約返戻金額と払込済保険料の差額が一時所得として所得税の課税対象となります。給与所得者で、総所得金額に算入すべき一時所得の金額が20万円を超える場合には所得税の確定申告を行わなければなりません。

<設例>をみると、払込済保険料が解約返戻金を上回っています。このため一時所得は0(ゼロ)円になります。よって、Aさんは所得税の確定申告を行う必要はありません。

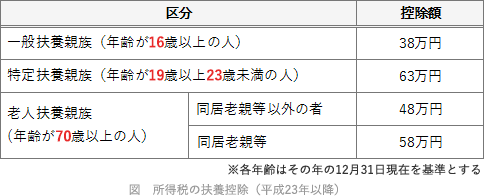

なお、一時所得の損失は損益通算の対象外なので、赤字になっても給与所得の金額から差し引くことはできません。 - 不適切。扶養控除の枠組みは次のとおりです。長男Cさんは16歳未満ですので、扶養控除対象親族には該当しません。

広告

広告