FP3級 2018年1月 実技(金財:保険)問6

問6

最後に、Mさんは、《設例》の生命保険の課税関係について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

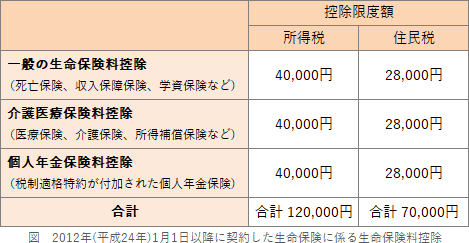

- 「当該生命保険の保険料は介護医療保険料控除の対象となります。適用限度額は、所得税で40,000円、住民税で28,000円となります」

- 「介護一時金は、一時所得の収入金額として総合課税の対象となります。総所得金額に算入される一時所得の金額が20万円を超える場合、Aさんは所得税の確定申告をしなければなりません」

- 「Aさんが介護終身年金を請求できない特別な事情がある場合には、指定代理請求特約により指定代理請求人である妻BさんがAさんに代わって請求することができます。妻Bさんが代理請求した場合であっても、介護終身年金は非課税所得として扱われます」

広告

広告

正解 2

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。生命保険料控除(2012年以降契約分)には、一般生命保険料控除・個人年金保険料控除・介護医療保険料控除の3種類あります。それぞれの控除限度額は所得税で40,000円、住民税で28,000円です。

- [不適切]。個人が受け取る介護保険金(一時金・年金)は非課税所得なので、受け取った金額の多寡にかかわらず、それについて確定申告を行う必要はありません。

- 適切。受取人(Aさん)に介護保険金を請求できない特別な事情がある場合には、指定代理請求特約により指定代理請求人(妻Bさん)が請求することができます。妻BさんはAさんの代わりに受け取るだけなので、介護保険金はAさんが受け取る場合と同じく非課税所得として扱われます。

広告

広告