FP3級 2016年5月 実技(金財:個人)問9(改題)

問9

Aさんの2026年分の総所得金額として、次のうち最も適切なものはどれか。

- 610万円

- 660万円

- 700万円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

Aさんの収入のうち、給与収入は給与所得に、上場株式の譲渡所得の金額は譲渡所得に分類されます。

【給与収入の金額 … 給与所得】

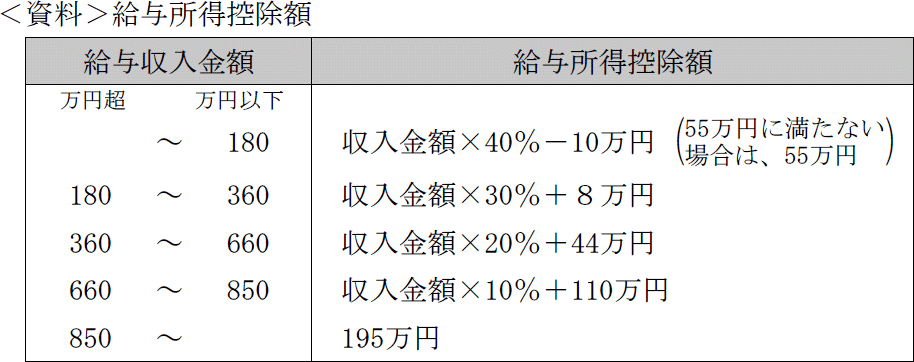

給与所得は「給与収入-給与所得控除」の式で計算します。給与収入が800万円なので、給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額 800万円×10%+110万円=190万円

給与所得の金額 800万円-190万円=610万円

Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

【上場株式の譲渡所得の金額】

上場株式の譲渡所得は申告分類課税であるため、総所得金額には算入しません。

したがって、Aさんの総所得金額は給与所得の金額と同額の610万円になります。以上より[1]が正解です。

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除」の式で計算します。給与収入が800万円なので、給与所得控除額は「収入金額×10%+110万円」です。

給与所得控除額 800万円×10%+110万円=190万円

給与所得の金額 800万円-190万円=610万円

Aさんには23歳未満の扶養親族がいますが、給与収入850万円以下なので所得金額調整控除(子ども等)は計算不要です。

【上場株式の譲渡所得の金額】

上場株式の譲渡所得は申告分類課税であるため、総所得金額には算入しません。

したがって、Aさんの総所得金額は給与所得の金額と同額の610万円になります。以上より[1]が正解です。

広告

広告