FP3級 2016年1月 実技(金財:個人)問10

問10

甲土地の取得および賃貸アパートの建築に関する次の記述のうち、最も不適切なものはどれか。

- 相続による甲土地の取得に対しては、不動産取得税が課されない。

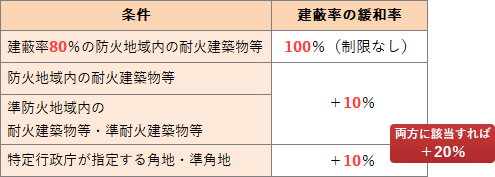

- 甲土地に耐火建築物を建築する場合、建ぺい率の上限は緩和され、指定建ぺい率に10%が加算される。

- Aさんは、賃貸アパートを新築した日から所定の期間内に、新築建物に関する表題登記の申請をしなければならない。

広告

広告

正解 2

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 適切。不動産を取得した時には不動産取得税がかかります。しかし、相続や法人の合併により不動産を取得したときには不動産取得税は課税されません。

- [不適切]。防火地域に耐火建築物を建てる場合、または準防火地域に(準)耐火建築物を建てる場合には、建ぺい率の上限が下表のように緩和されます。しかし、<設例>では甲土地の防火規制を「なし」としており、どちらにも該当しません。よって、10%の加算はありません。

- 適切。建物を新築した場合、その建物の所有者が建物の完成後1カ月以内に表題登記をする義務があります。表題登記をすると、不動産登記記録に所在地、地番、家屋番号、床面積、構造などが登録されます。

広告

広告