FP3級 2015年5月 実技(金財:個人)問8(改題)

問8

Aさんの2026年分の所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。

- Aさんは、基礎控除(控除額58万円)の適用を受けることができる。

- 長男Cさんは特定扶養親族に該当するため、Aさんは、扶養控除(控除額63万円)の適用を受けることができる。

- 妻Bさんは控除対象配偶者に該当するため、Aさんは、配偶者控除(控除額38万円)の適用を受けることができる。

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

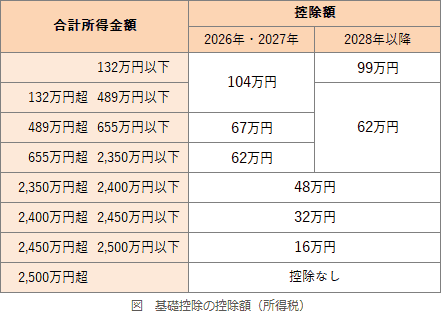

- 不適切。基礎控除は、その年の合計所得金額が2,500万円以下の人すべてに適用される所得控除です。控除額は合計所得金額に応じて異なり、Aさんのように所得489万円超655万円以下の場合、控除額は67万円です(※問9参照)。

- [適切]。控除対象扶養親族とは、扶養親族のうち16歳以上で、合計所得金額が62万円以下の人です。さらに、19歳以上23歳未満の控除対象扶養親族は、特定扶養親族として控除額が63万円に増えます。長男Cさんは21歳で所得58万円以下なので特定扶養親族に該当します。よって、Aさんは63万円の扶養控除を受けられます。

- 不適切。配偶者控除には、配偶者の合計所得金額が62万円以下、配偶者が事業専従者ではない、納税者の合計所得金額が1,000万円以下などの要件があります。妻Bさんは青色事業専従者給与の支払いを受けているので、所得の多寡にかかわらず配偶者控除の適用を受けることはできません。

広告

広告