FP3級 2015年1月 実技(金財:保険)問12(改題)

問12

Aさんの2026年分の所得税における総所得金額は、次のうちどれか。

- 660万円

- 664万円

- 700万円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

Aさんの収入のうち、給与収入は給与所得に、一時払変額個人年金保険の解約返戻金は一時所得に分類されます。

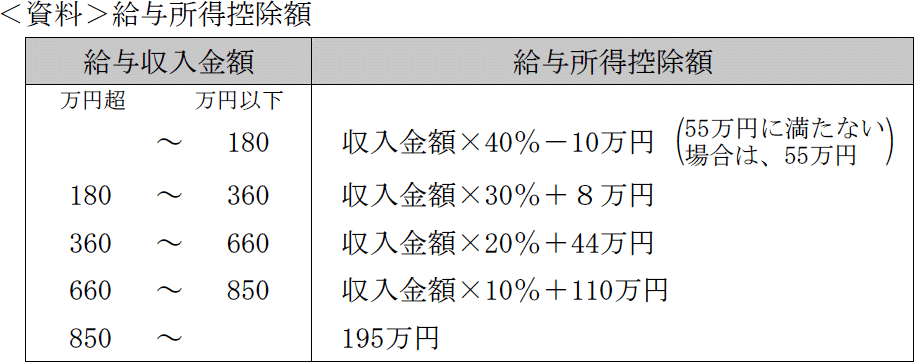

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」の式で計算します。Aさんが勤務する会社から受け取った給与収入は、源泉徴収表の「支払金額」欄より900万円とわかります。そして給与収入が900万円なので、給与所得控除額は上限の「195万円」です。さらに、Aさんには23歳未満の扶養親族がおり給与収入が850万円超なので、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

所得金額調整控除額 (900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得の金額 900万円-195万円-5万円=700万円

【解約返戻金 … 一時所得】

一時所得については以下の式で計算し、計算された一時所得の金額の2分の1が総所得金額に算入されます。 設問の事例では、解約返戻金額が460万、正味払込済保険料が500万円ですので、

設問の事例では、解約返戻金額が460万、正味払込済保険料が500万円ですので、

一時所得の金額 460万円-500万円-50万円=▲90万円 → 0

一時所得の損失額は他の所得との損益通算ができないので、Aさんの総所得金額は給与所得の金額と同額の700万円となります。したがって[3]が正解です。

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」の式で計算します。Aさんが勤務する会社から受け取った給与収入は、源泉徴収表の「支払金額」欄より900万円とわかります。そして給与収入が900万円なので、給与所得控除額は上限の「195万円」です。さらに、Aさんには23歳未満の扶養親族がおり給与収入が850万円超なので、所得金額調整控除(子ども等)の計算も必要になります(給与所得から控除)。

所得金額調整控除額 (900万円-850万円)×10%=5万円

給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得の金額 900万円-195万円-5万円=700万円

【解約返戻金 … 一時所得】

一時所得については以下の式で計算し、計算された一時所得の金額の2分の1が総所得金額に算入されます。

一時所得の金額 460万円-500万円-50万円=▲90万円 → 0

一時所得の損失額は他の所得との損益通算ができないので、Aさんの総所得金額は給与所得の金額と同額の700万円となります。したがって[3]が正解です。

広告

広告