FP3級 2015年1月 実技(金財:保険)問9

問9

Mさんは、長男Bさんの将来の退職金の原資を準備するための生命保険を提案した。長男Bさんが70歳時に退職するとした場合の退職金の原資を準備するための生命保険として、次のうち最も不適切なものはどれか。

広告

広告

正解 1

分野

科目:B.リスク管理細目:6.リスク管理と保険

解説

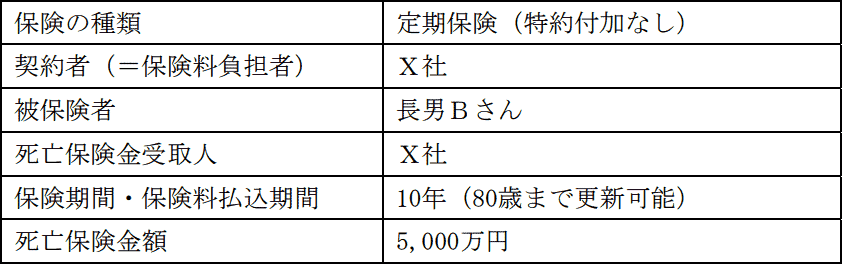

- [不適切]。定期保険は貯蓄性が全くない、いわゆる掛捨ての死亡保険です。今回の目的は生命保険を使った退職金の準備なので、死亡しないと支払われない定期保険は退職金準備に不向きです。

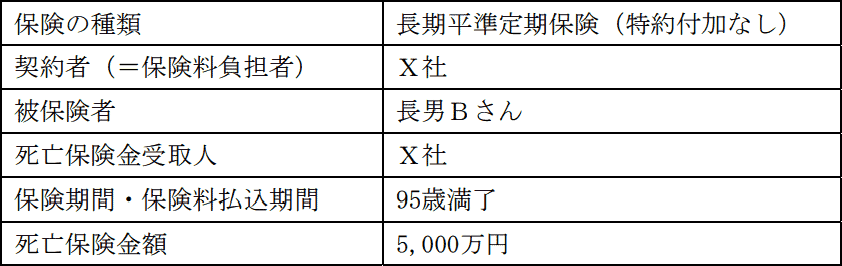

- 適切。長期平準定期保険は、定期保険の中でも死亡時に支払われる保険金額が保険期間を通じて一定(平準)であり、その保険期間満了時における被保険者の年齢が70歳を超えるなどの幾つかの要件を満たす、極めて長期の保険期間を設定するものを指します(保険満了が99歳や100歳が一般的です)。この種類の保険は総じて高い解約返戻率が設定されており、そのピークが長く続くのが特徴です。

契約者および受取人を法人、当該法人役員または従業員を被保険者とした長期平準定期保険に加入することで、万が一被保険者が死亡してしまった際の遺族への死亡補償金の確保、被保険者が退職する際の退職金の原資の確保、という2つの目的を同時に果たせます。

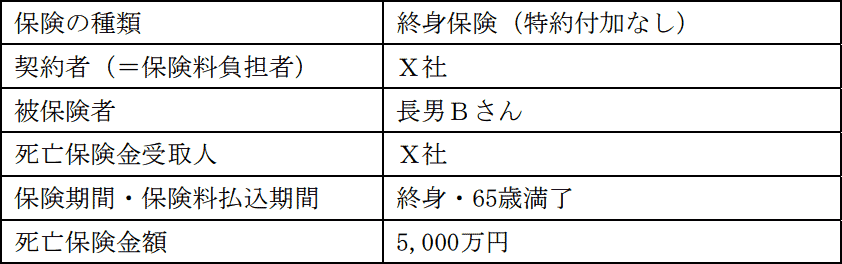

解約返戻率のピークである6割時点が退職金受け取り時期になるように、加入時に保険期間を設定することで、かなり高い返戻率で戻ってくるという仕組みです。 - 適切。終身保険は貯蓄性も高く、さらに一生涯の死亡保障としても利用できます。また、保険料払込期間が終わった後も、保険を持ち続けているだけで解約返戻金は増え続けます。したがって、そのまま保有しておきタイミングが来たら解約して(または名義変更して)退職金としても良いですし、死亡保障としてそのまま持ち続けておくこともできます。

広告

広告