FP3級 2013年1月学科試験 問54

問54

土地・建物の短期譲渡所得に係る税額は、課税短期譲渡所得金額に()の税率を乗じて求められる。なお、復興特別所得税は考慮していない。

- 14%(所得税10%・住民税4%)

- 20%(所得税15%・住民税5%)

- 39%(所得税30%・住民税9%)

広告

広告

正解 3

問題難易度

肢111.1%

肢232.5%

肢356.4%

肢232.5%

肢356.4%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

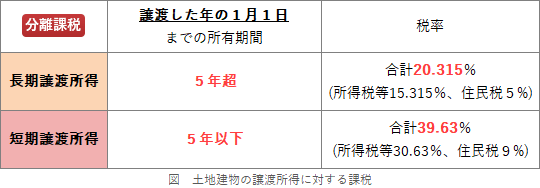

土地・建物の譲渡所得に対する課税は、取得した日の翌日から譲渡した年の1月1日時点までの所有期間によって異なります。この所有期間が5年以下の場合には「短期譲渡所得」に区分されます。土地・建物の短期譲渡所得に係る税額は、復興特別所得税を考慮しない場合、課税短期譲渡所得金額に所得税30%、住民税9%を乗じて求められます。

広告

広告