FP3級 2026年5月 実技(金財:個人)問7

問7

所得税における青色申告制度に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

「青色申告者は、事業所得等の金額の計算上、青色申告特別控除として最高で(①)万円を控除することができます。(①)万円の青色申告特別控除の適用を受けるためには、事業所得等に係る取引を正規の簿記の原則に従い記帳し、その記帳に基づいて作成した貸借対照表、損益計算書その他の計算明細書を添付した確定申告書を法定申告期限内に提出することに加えて、e-Taxによる申告(電子申告)または優良な電子帳簿の保存を行う必要があります。なお、確定申告書を法定申告期限後に提出した場合、青色申告特別控除額は最高で(②)万円となります。

また、青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、その損失の金額を翌年以後(③)年間にわたって繰り越して、各年分の所得金額から控除することができます」

「青色申告者は、事業所得等の金額の計算上、青色申告特別控除として最高で(①)万円を控除することができます。(①)万円の青色申告特別控除の適用を受けるためには、事業所得等に係る取引を正規の簿記の原則に従い記帳し、その記帳に基づいて作成した貸借対照表、損益計算書その他の計算明細書を添付した確定申告書を法定申告期限内に提出することに加えて、e-Taxによる申告(電子申告)または優良な電子帳簿の保存を行う必要があります。なお、確定申告書を法定申告期限後に提出した場合、青色申告特別控除額は最高で(②)万円となります。

また、青色申告者の所得税の計算において、損益通算してもなお控除しきれない損失の金額(純損失の金額)が生じた場合、その損失の金額を翌年以後(③)年間にわたって繰り越して、各年分の所得金額から控除することができます」

- ① 65 ② 20 ③ 5

- ① 50 ② 10 ③ 5

- ① 65 ② 10 ③ 3

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

〔①について〕

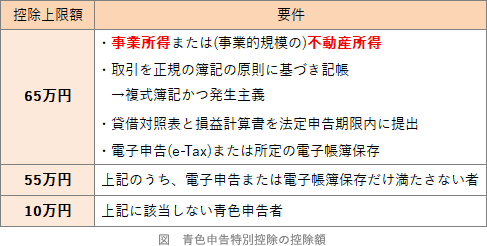

不動産所得または事業所得を生ずべき事業を営む青色申告者は、正規の簿記の原則に従って作成された決算書(貸借対照表と損益計算書)を確定申告書に添付して法定申告期限内に提出すれば、青色申告特別控除として最高65万円を所得から控除することができます。65万円の控除を受けるには❶優良な電子帳簿の保存、または❷e-Taxでの申告のいずれかが必要で、この要件を満たさない場合には最高55万円の控除となります。

〔②について〕

最高65万円の青色申告特別控除を受けるための要件として「貸借対照表と損益計算書を添えて法定申告期限内に確定申告書を提出すること」があります。期限後に提出した場合にはこの要件を満たさないため、青色申告特別控除額は最大で10万円となります。

〔③について〕

青色申告者は様々な特典を受けることができますが、その一つに「純損失の繰越控除」があります。これは、青色申告者が純損失(損益通算の結果残った赤字)を生じたときに、その純損失を翌年以後3年間にわたって繰り越し、翌年以後の所得から控除できるというものです。

以上より、①65、②10、③3 となる[3]の組合せが正解です。

不動産所得または事業所得を生ずべき事業を営む青色申告者は、正規の簿記の原則に従って作成された決算書(貸借対照表と損益計算書)を確定申告書に添付して法定申告期限内に提出すれば、青色申告特別控除として最高65万円を所得から控除することができます。65万円の控除を受けるには❶優良な電子帳簿の保存、または❷e-Taxでの申告のいずれかが必要で、この要件を満たさない場合には最高55万円の控除となります。

〔②について〕

最高65万円の青色申告特別控除を受けるための要件として「貸借対照表と損益計算書を添えて法定申告期限内に確定申告書を提出すること」があります。期限後に提出した場合にはこの要件を満たさないため、青色申告特別控除額は最大で10万円となります。

〔③について〕

青色申告者は様々な特典を受けることができますが、その一つに「純損失の繰越控除」があります。これは、青色申告者が純損失(損益通算の結果残った赤字)を生じたときに、その純損失を翌年以後3年間にわたって繰り越し、翌年以後の所得から控除できるというものです。

以上より、①65、②10、③3 となる[3]の組合せが正解です。

広告

広告