FP3級 2024年5月 実技(金財:個人)問12

問12

甲土地の有効活用に関する以下の文章の空欄①~③に入る語句または数値の組合せとして、次のうち最も適切なものはどれか。

「Aさんが甲土地に賃貸マンションを建築した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。貸家建付地の価額は、『自用地価額×(①)』の算式により評価されます。甲土地の借地権割合は(②)%です。

また、Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の(③)の額とする特例の適用を受けることができます」

「Aさんが甲土地に賃貸マンションを建築した場合、相続税額の計算上、甲土地は貸家建付地として評価されます。貸家建付地の価額は、『自用地価額×(①)』の算式により評価されます。甲土地の借地権割合は(②)%です。

また、Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の(③)の額とする特例の適用を受けることができます」

- ① 借地権割合×賃貸割合 ② 70 ③ 6分の1

- ① (1-借地権割合×賃貸割合) ② 70 ③ 3分の1

- ① (1-借地権割合×借家権割合×賃貸割合) ② 60 ③ 6分の1

広告

広告

正解 3

分野

科目:E.不動産細目:7.不動産の有効活用

解説

〔①について〕

Aさんの所有地にAさんが所有する賃貸用建物が建つことになるので、甲土地は「貸家建付地」として評価されます。貸家建付地の相続税評価額は、自用地としての価額を基準に以下の式で求めます。 〔②について〕

〔②について〕

設例の図を見ると、甲土地が面している道路には「250D」と「300D」が記載されています。これは相続税路線価であり、数字部分はその道路に接する土地の1㎡当たりの評価額を、数字の後ろのアルファベット(A~G)は借地権割合を表す略称です。"D"は借地権割合60%を示します。

"A"が90%で、アルファベットが進むごとに10%ずつ下がると覚えておきましょう。試験では"C"と"D"が狙われます。 〔③について〕

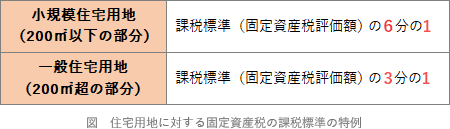

〔③について〕

住宅用地については固定資産税を軽減する措置があり、住居1戸当たり200㎡以下の部分は課税標準額が6分の1となります。この措置は賃貸住宅の敷地にも適用されます。 したがって、①が(1-借地権割合×借家権割合×賃貸割合)、②が60m、③が6分の1 となる[3]の組合せが適切です。

したがって、①が(1-借地権割合×借家権割合×賃貸割合)、②が60m、③が6分の1 となる[3]の組合せが適切です。

Aさんの所有地にAさんが所有する賃貸用建物が建つことになるので、甲土地は「貸家建付地」として評価されます。貸家建付地の相続税評価額は、自用地としての価額を基準に以下の式で求めます。

設例の図を見ると、甲土地が面している道路には「250D」と「300D」が記載されています。これは相続税路線価であり、数字部分はその道路に接する土地の1㎡当たりの評価額を、数字の後ろのアルファベット(A~G)は借地権割合を表す略称です。"D"は借地権割合60%を示します。

"A"が90%で、アルファベットが進むごとに10%ずつ下がると覚えておきましょう。試験では"C"と"D"が狙われます。

住宅用地については固定資産税を軽減する措置があり、住居1戸当たり200㎡以下の部分は課税標準額が6分の1となります。この措置は賃貸住宅の敷地にも適用されます。

広告

広告