FP3級 2023年9月 実技(金財:保険)問12

問12

Aさんの2026年分の所得税における生命保険料控除の控除額は、次のうちどれか。

- 4万円

- 8万円

- 10万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

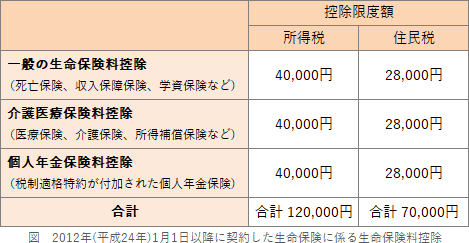

生命保険料控除は、1年間に支払った生命保険料を一般の生命保険、介護医療保険、個人年金保険に分け、それぞれ所定の計算式に従って控除額を計算し、それを合算して求めます。 Aさんの契約している生命保険のうち、生死に関連して保険金が支払われる終身保険は「一般の生命保険料控除」、傷病に伴う医療費支払い事由に関連して保険金が支払われる終身がん保険は「介護医療保険料控除」の対象となります。

Aさんの契約している生命保険のうち、生死に関連して保険金が支払われる終身保険は「一般の生命保険料控除」、傷病に伴う医療費支払い事由に関連して保険金が支払われる終身がん保険は「介護医療保険料控除」の対象となります。

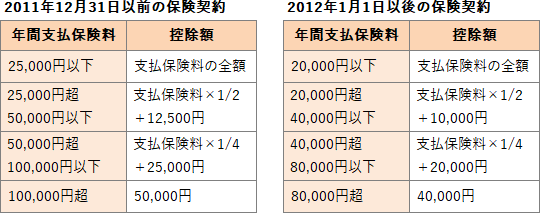

生命保険料控除では、契約締結が2012年(平成24年)1月1日以後かそれ以前かによって控除限度額と計算方法が異なります。 Aさんの契約している生命保険は、どちらも2012年1月1日以降に契約しているので右の表を使います。終身保険の保険料は12万円なので「一般の生命保険料控除」の控除額は4万円、終身がん保険の保険料は9万円なので「介護医療保険料控除」の控除額も4万円です。したがって、2つを合算した8万円が生命保険料の控除額となります。

Aさんの契約している生命保険は、どちらも2012年1月1日以降に契約しているので右の表を使います。終身保険の保険料は12万円なので「一般の生命保険料控除」の控除額は4万円、終身がん保険の保険料は9万円なので「介護医療保険料控除」の控除額も4万円です。したがって、2つを合算した8万円が生命保険料の控除額となります。

したがって[2]が適切です。

※控除額の速算表をすべて覚える必要はありませんが、保険料8万円以上であれば控除額は一律4万円ということは覚えておきましょう。

生命保険料控除では、契約締結が2012年(平成24年)1月1日以後かそれ以前かによって控除限度額と計算方法が異なります。

したがって[2]が適切です。

※控除額の速算表をすべて覚える必要はありませんが、保険料8万円以上であれば控除額は一律4万円ということは覚えておきましょう。

広告

広告