FP3級 2023年5月 実技(金財:個人)問12

問12

自己建設方式による甲土地の有効活用に関する次の記述のうち、最も適切なものはどれか。

- 「自己建設方式は、Aさんがマンション等の建築資金の調達や建築工事の発注、建物の管理・運営を自ら行う方式です。Aさん自らが貸主となって所有するマンションの賃貸を行うためには、あらかじめ宅地建物取引業の免許を取得する必要があります」

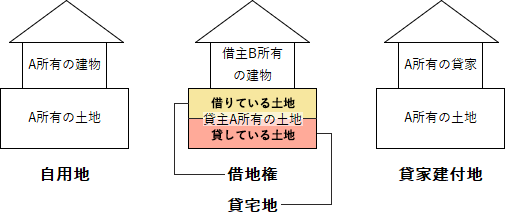

- 「Aさんが甲土地に賃貸マンションを建築した場合、相続税の課税価格の計算上、甲土地は貸家建付地として評価されます」

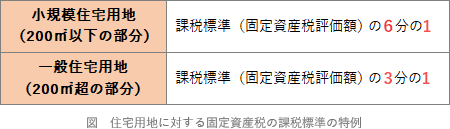

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の2分の1の額とする特例の適用を受けることができます」

広告

広告

正解 2

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- 不適切。宅地建物取引業とは、宅地建物の売買、交換やその代理、媒介あるいは貸借の代理、媒介を業として行うことをいい、宅地建物取引業を営むためには都道府県知事や国土交通大臣から免許を受ける必要があります。しかし、自分の所有する物件を自ら賃貸する場合(いわゆる大家業)は、宅地建物取引業には当たらないため免許は不要になります。

- [適切]。Aさんの所有地に、Aさんの所有する賃貸マンションが建つことになります。このように、所有地に自ら所有する賃貸用建物が建っている場合、その土地は相続税評価額の計算上、貸家建付地として評価されます。

- 不適切。軽減割合は2分の1ではありません。住宅用地については固定資産税を軽減する措置があり、住居1戸当たり200㎡以下の部分は課税標準額が6分の1となります。この措置は賃貸住宅の敷地にも適用されます。

広告

広告