FP3級 2022年9月 実技(金財:個人)問12

問12

事業用定期借地権方式に関する次の記述のうち、最も不適切なものはどれか。

- 「事業用定期借地権方式は、X社が甲土地を契約で一定期間賃借し、X社が甲土地上に店舗を建築する方式です。Aさんは、土地を手放さずに安定した地代収入を得ることができ、契約期間満了時には土地が更地で返還されます」

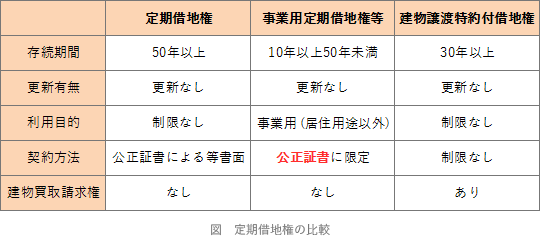

- 「Aさんが、甲土地についてX社と事業用定期借地権の設定契約を締結する場合、その契約は、公正証書によってしなければなりません」

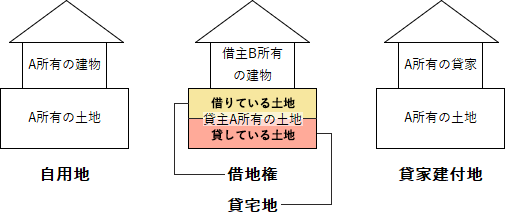

- 「Aさんと事業用定期借地権の設定契約を締結したX社が、甲土地上に店舗を建築し、その賃貸期間中にAさんの相続が開始した場合、相続税額の計算上、甲土地は貸家建付地として評価されます」

広告

広告

正解 3

分野

科目:E.不動産細目:2.不動産の取引

解説

- 適切。事業用定期借地権方式は、土地を一定期間貸すことにより地代収入を得る事業方式です。定期借地権の性質により、契約の更新がなく、存続期間満了により更地の状態で返却される利点があります。

- 適切。事業用定期借地権等の設定契約は、公正証書によってしなければなりません。

- [不適切]。借地権を設定して他人に貸している土地は、貸宅地として評価されます。貸家建付地は、所有している土地に自己の所有する賃貸用建物が建っている場合の、その土地のことをいうので誤りです。

広告

広告