FP3級 2022年9月 実技(金財:保険)問14

問14

Aさんの相続に関する以下の文章の空欄①~③に入る数値の組合せとして、次のうち最も適切なものはどれか。

- 「妻Bさんが自宅の敷地を相続により取得し、当該敷地の全部について、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けた場合、自宅の敷地(相続税評価額5,000万円)について、相続税の課税価格に算入すべき価額を(①)万円とすることができます」

- 「Aさんが加入を検討している一時払終身保険の死亡保険金は、みなし相続財産として相続税の課税対象となります。当該生命保険に加入後、Aさんの相続が開始した場合、長女Cさんが受け取る死亡保険金2,000万円のうち、相続税の課税価格に算入される金額は(②)万円となります」

- 「遺言により妻Bさんおよび長女Cさんが相続財産の大半を取得した場合、二女Dさんの遺留分を侵害する可能性があります。仮に、遺留分を算定するための財産の価額が3億6,000万円である場合、二女Dさんの遺留分の金額は(③)万円です」

- ① 1,000 ② 500 ③ 4,500

- ① 2,500 ② 500 ③ 9,000

- ① 1,000 ② 1,500 ③ 9,000

広告

広告

正解 1

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

〔①について〕

被相続人の自宅の敷地は、一定の要件のもと「特定居住用宅地等」として「小規模宅地等の評価減の特例」の適用を受けることができます。「特定居住用宅地等」では評価額のうち330㎡までの部分について80%が減額されます。

自宅の敷地は300㎡(≦330㎡)なので、単純に評価額の80%が減額されることになります。減額分は「5,000万円×80%=4,000万円」なので、相続税の課税価格に算入される額は「5,000万円-4,000万円=1,000万円」となります。

※相続税の課税価格に算入するのは敷地の評価額のうち「1-80%=20%」ですから「5,000万円×20%=1,000万円」と計算することもできます。

〔②について〕

相続税の課税価格を計算するにあたり、被相続人の死亡により支払われた死亡退職金や死亡保険金はそれぞれ「500万円×法定相続人の数」で算出された額を限度として非課税財産となります。

法定相続人は3人なので非課税限度額は「500万円×3人=1,500万円」、これを死亡保険金から差し引いた「2,000万円-1,500万円=500万円」が相続税の課税価格に算入される額となります。

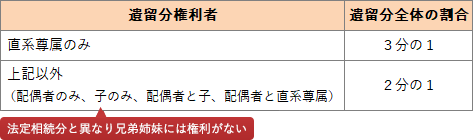

〔③について〕

遺留分の全体額は、法定相続人の組合せによって次のように定められています。各人の遺留分は、この額に各人の法定相続分を乗じて求めます。 Aさんが死亡した場合の各人の法定相続分は、妻Bさん1/2、長女Cさん1/4、二女Dさん1/4です。遺留分の算定基礎金額が3億6,000万円なので、遺留分全体の金額はその2分の1である1億8,000万円、二女Dさんの遺留分の額は1億8,000万円に法定相続分を乗じた「1億8,000万円×1/4=4,500万円」となります。

Aさんが死亡した場合の各人の法定相続分は、妻Bさん1/2、長女Cさん1/4、二女Dさん1/4です。遺留分の算定基礎金額が3億6,000万円なので、遺留分全体の金額はその2分の1である1億8,000万円、二女Dさんの遺留分の額は1億8,000万円に法定相続分を乗じた「1億8,000万円×1/4=4,500万円」となります。

したがって、①1,000、②500、③4,500 となる[1]の組合せが適切です。

被相続人の自宅の敷地は、一定の要件のもと「特定居住用宅地等」として「小規模宅地等の評価減の特例」の適用を受けることができます。「特定居住用宅地等」では評価額のうち330㎡までの部分について80%が減額されます。

自宅の敷地は300㎡(≦330㎡)なので、単純に評価額の80%が減額されることになります。減額分は「5,000万円×80%=4,000万円」なので、相続税の課税価格に算入される額は「5,000万円-4,000万円=1,000万円」となります。

※相続税の課税価格に算入するのは敷地の評価額のうち「1-80%=20%」ですから「5,000万円×20%=1,000万円」と計算することもできます。

〔②について〕

相続税の課税価格を計算するにあたり、被相続人の死亡により支払われた死亡退職金や死亡保険金はそれぞれ「500万円×法定相続人の数」で算出された額を限度として非課税財産となります。

法定相続人は3人なので非課税限度額は「500万円×3人=1,500万円」、これを死亡保険金から差し引いた「2,000万円-1,500万円=500万円」が相続税の課税価格に算入される額となります。

〔③について〕

遺留分の全体額は、法定相続人の組合せによって次のように定められています。各人の遺留分は、この額に各人の法定相続分を乗じて求めます。

したがって、①1,000、②500、③4,500 となる[1]の組合せが適切です。

広告

広告