FP3級 2022年1月 実技(金財:個人)問12

問12

甲土地の有効活用等に関する次の記述のうち、最も適切なものはどれか。

- 「自己建設方式とは、Aさんが所有する土地の上に、事業者が建設資金を負担してマンション等を建設し、完成した建物の住戸等をAさんと事業者がそれぞれの出資割合に応じて取得する手法です」

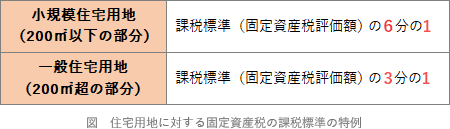

- 「Aさんが甲土地に賃貸マンションを建築した場合、甲土地に係る固定資産税の課税標準を、住宅1戸につき200㎡までの部分(小規模住宅用地)について課税標準となるべき価格の2分の1の額とする特例の適用を受けることができます」

- 「Aさんが金融機関から融資を受けて賃貸マンションを建築した場合、Aさんの相続における相続税額の計算上、当該借入金の残高は債務控除の対象となります」

広告

広告

正解 3

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- 不適切。自己建設方式は、土地の所有者が計画・建築・運営などをすべて自分で行う方式です。本肢の記述は等価交換方式を説明した文です。

- 不適切。2分の1ではありません。固定資産税額は課税標準に税率(標準税率は1.4%)を乗じて算出されますが、住宅用地に関しては課税標準を減額して計算する特例があります。賃貸マンションは居住用建物ですから、その敷地である甲土地は、住宅1戸当たり200㎡までの部分について課税標準が6分の1になります。

- [適切]。相続人が承継した被相続人の債務、相続開始時に確定している未納の税金、葬式費用などは、債務控除の対象となり、相続税の課税価格から控除することができます。

広告

広告