FP3級 2021年9月 実技(金財:個人)問12

問12

自己建設方式による甲土地の有効活用に関する次の記述のうち、最も不適切なものはどれか。

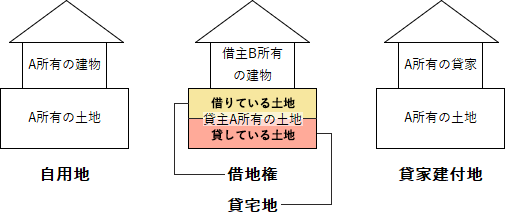

- 「Aさんが甲土地に賃貸マンションを建築した場合、相続税の課税価格の計算上、甲土地は貸宅地として評価されます」

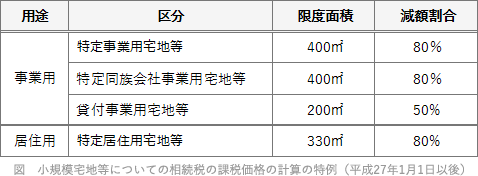

- 「甲土地が貸付事業用宅地等に該当すれば、『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることができます。貸付事業用宅地等は、相続税の課税価格の計算上、200㎡までの部分について50%の減額が受けられます」

- 「賃貸マンションを建築することで相続税等の軽減が期待できますが、将来の賃料収入が減少することや、借入金の返済が滞ることなどのリスクを考慮し、実行にあたっては慎重な計画が求められます」

広告

広告

正解 1

分野

科目:E.不動産細目:7.不動産の有効活用

解説

- [不適切]。貸宅地ではありません。Aさんの所有地に、Aさんの所有する賃貸マンションが建つことになります。このように、所有地に自ら所有する賃貸用建物が建っている場合、その土地は相続税評価額の計算上、貸家建付地として評価されます。

貸宅地とは、借地権を設定して他人に貸している土地のことです。

- 適切。相続人の賃貸事業のために使われている敷地は、小規模宅地の評価減の特例における貸付事業用宅地等に該当します。貸付事業用宅地等では、200㎡までの部分について相続税の課税価格に算入すべき額が50%減額されます。

- 適切。貸家建付地の相続税評価額は自用地価額よりも低く、建てる賃貸マンション(貸家)も現金で相続させるよりも低く評価されるので、相続税額の軽減につながります。しかし賃貸経営にはリスクもあるので、安易に提案に乗るのではなく入念な計画の下に実行を決断する必要があります。

広告

広告