FP3級 2021年9月 実技(FP協会:資産設計)問12

問12

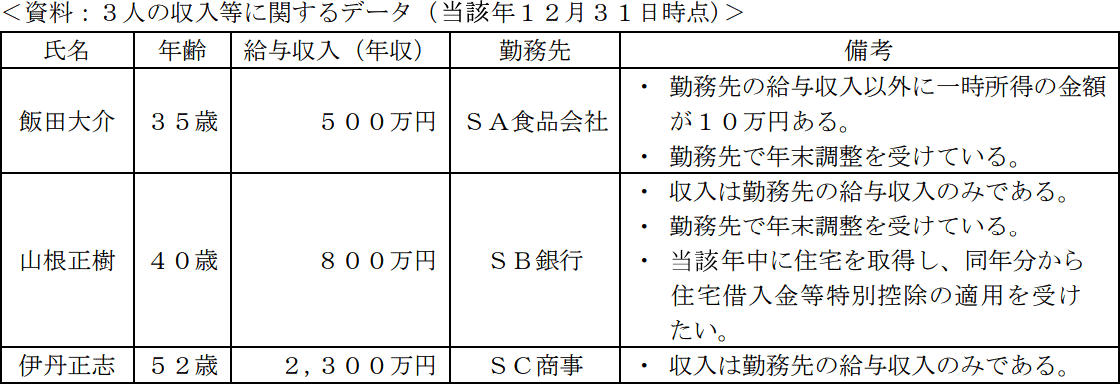

下記<資料>の3人の会社員のうち、当年分の所得税において確定申告を行う必要がない者は誰か。なお、<資料>に記載のあるデータに基づいて解答することとし、記載のない条件については一切考慮しないこととする。

- 飯田大介

- 山根正樹

- 伊丹正志

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:7.所得税の申告と納付

解説

給与所得のみの人は、原則として勤務先で年末調整を受けることで確定申告が不要となりますが、給与所得者であっても以下に該当する場合には所得税の確定申告をしなければなりません。

- 給与の年間収入金額が2,000万円を超える人(年末調整の対象外)

- 給与所得・退職所得以外を除く所得の合計が20万円を超える人

- 2つ以上の会社から一定額の給与支払いを受けている人

- 同族会社の役員やその親族などで、その同族会社から給与のほかに、貸付金の利子や資産の賃貸料などを受け取っている人

- 医療費控除・寄附金控除・雑損控除の適用を受けようとする人

- [適切]。給与所得と一時所得がある場合には、一時所得のうち総所得金額に算入する額(2分の1後の金額)が20万円以上であるときに確定申告の義務があります。飯田さんの一時所得の金額は10万円、総所得金額に算入する額は5万円なので確定申告は不要です。

- 不適切。当年に住宅を取得し、当年分から住宅借入金特別控除の適用を受けることになります。住宅借入金特別控除の適用初年については年末調整での適用が受けられないため、給与所得者であっても所定の書類を添えて確定申告をする必要があります。

- 不適切。1年間の給与収入が2,000万円を超える人は年末調整の対象外となるため、確定申告が必要です。

広告

広告