FP3級 2020年9月 実技(金財:保険)問14(改題)

問14

父Cさんの相続等に関する次の記述のうち、最も適切なものはどれか。

- 「自筆証書による遺言書を自宅で発見した相続人は、相続の開始を知った後、遅滞なく、その遺言書を所轄税務署長に提出して、その検認を請求しなければなりません」

- 「自宅(実家)を相続により単独で取得したAさんが、『被相続人の居住用財産(空き家)に係る譲渡所得の特別控除の特例』の適用を受けて、その敷地を譲渡した場合、最高1,000万円の特別控除の適用を受けることができます」

- 「Aさんおよび妹Bさんは、自宅(実家)の敷地について『小規模宅地等についての相続税の課税価格の計算の特例』の適用を受けることはできません」

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

- 不適切。税務署長ではありません。自筆証書遺言の発見者や保管者は、相続開始後、家庭裁判所に検認を請求する必要があります。

- 不適切。1,000万円ではありません。「空き家に係る譲渡所得の特別控除」は、1981年(昭和56年)5月31日以前に建築され、空き家になってしまった被相続人の居住用家屋とその敷地を売ったときに、一定の要件を満たせば譲渡所得から最高3,000万円を控除できる制度です。

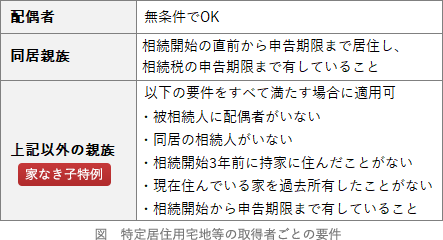

- [適切]。被相続人の自宅の敷地は「特定居住用宅地等」に該当しますが、被相続人と同居していない親族は、特別のケース(家なき子特例)を除き、小規模宅地等の評価減の特例を受けられません。

広告

広告