FP3級 2020年1月 実技(金財:個人)問15

問15

Aさんに対するアドバイスとして、次のうち最も適切なものはどれか。

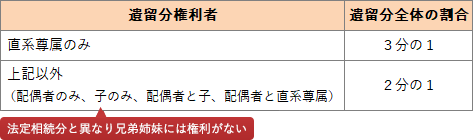

- 「遺言により、相続財産の大半を妻Bさんおよび長女Cさんが相続した場合、二女Dさんの遺留分を侵害するおそれがあります。仮に、遺留分算定の基礎となる財産を3億円とした場合、二女Dさんの遺留分の金額は7,500万円となります」

- 「契約者(=保険料負担者)および被保険者をAさん、死亡保険金受取人を長女Cさんとする一時払終身保険に加入することにより、二女Dさんに対する代償交付金を準備することができます」

- 「自宅の敷地と賃貸アパートの敷地について、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地等の適用対象の限度面積まで適用を受けることができます」

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 不適切。遺留分の全体額は、法定相続人の組合せによって次のように定められています。各人の遺留分は、この額に各人の法定相続分を乗じて求めます。配偶者と子が法定相続人となるので、二女Dさんの法定相続分は「1/2×1/2=1/4」、遺留分算定の基礎財産が3億円なので、遺留分全体の金額はその2分の1である1億5,000万円、二女Dさんの遺留分の額は1億5,000万円に法定相続分を乗じた「1億5,000万円×1/4=3,750万円」となります。

- [適切]。長女Cさんと二女Dさんとの間で争いを防ぐための方法の一つとして代償分割があります。設例においては、長女Cさんが自宅及び賃貸アパートを相続し、DさんにはCさんから現金などの代替財産を支払うという方法がこれに該当します。Cさんを受取人とする終身保険に加入することは、Dさんに交付するための資金をCさんに残すための策として有効です。相続税における死亡保険金の非課税金額の規定も活用できます。

- 不適切。小規模宅地の評価減の特例において、自宅の敷地は「特定居住用宅地等」、賃貸アパートの敷地は「貸付事業用宅地等」に区分されます。貸付事業用宅地等とそうではない宅地(特定居住用宅地等または特定事業用宅地等)の複数について特例の適用を受ける場合には、所定の式に基づき適用限度面積が調整されます。

広告

広告