FP3級 2020年1月 実技(金財:保険)問11(改題)

問11

Aさんの2026年分の所得税における所得控除に関する次の記述のうち、最も適切なものはどれか。

- 「妻Bさんは青色事業専従者として給与の支払を受けていますが、妻Bさんの合計所得金額は62万円以下であるため、Aさんは、配偶者控除の適用を受けることができます」

- 「長女Cさんの合計所得金額は62万円以下であるため、Aさんは長女Cさんに係る扶養控除の適用を受けることができます。長女Cさんに係る扶養控除の額は63万円となります」

- 「Aさんは二女Dさんに係る扶養控除の適用を受けることができます。二女Dさんに係る扶養控除の額は38万円となります」

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 不適切。配偶者が白色事業専従者である、または青色事業専従者給与の支払いを受けている場合、合計所得金額の多寡にかかわらず、配偶者控除・配偶者特別控除の適用を受けることはできません。

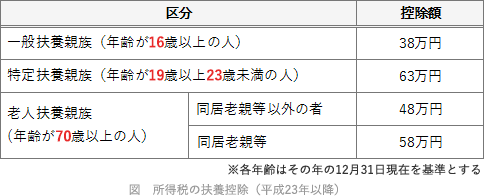

- [適切]。控除対象扶養親族とは、生計を一にする16歳以上の配偶者以外の親族で、合計所得金額が62万円以下の人です。長女Cさんは給与収入を得ていますが、給与所得控除があるので所得金額は「90万円-65万円=25万円」となります。長女Cさん(20歳)は、19歳以上23歳未満の特定扶養親族に該当し、控除額は63万円です。

- 不適切。二女Dさん(15歳)は16歳未満のため、控除対象扶養親族に該当しません。

広告

広告