FP3級 2019年9月 実技(金財:個人)問15

問15

Aさんの相続に関する次の記述のうち、最も適切なものはどれか。

- 「自宅の敷地と賃貸マンションの敷地について、小規模宅地等についての相続税の課税価格の計算の特例の適用を受けようとする場合、適用対象面積の調整はせず、それぞれの宅地の適用対象の限度面積まで適用を受けることができます」

- 「孫Gさんが相続により財産を取得した場合、孫Gさんの相続税額に100分の20に相当する金額が加算されます」

- 「配偶者に対する相続税額の軽減の適用を受けた場合、原則として、妻Bさんが相続により取得した財産の額が、配偶者の法定相続分相当額と1億6,000万円とのいずれか多い金額までであれば、妻Bさんが納付すべき相続税額は算出されません」

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

- 不適切。自宅の敷地は「特定居住用宅地等」、賃貸マンションの敷地は「貸付事業用宅地等」になります。2区分以上の宅地等があり、小規模宅地の評価減の特例を併用して適用を受ける場合の限度面積は次のように決定されます。

- 特定居住用と特定(同族会社)事業用等

- 特定居住用330㎡、特定事業用等400㎡のそれぞれを限度面積まで適用し、最大で730㎡まで適用できる

- 貸付事業用とその他の区分の宅地

- 所定の式により限度面積が調整される(全体で200㎡まで)

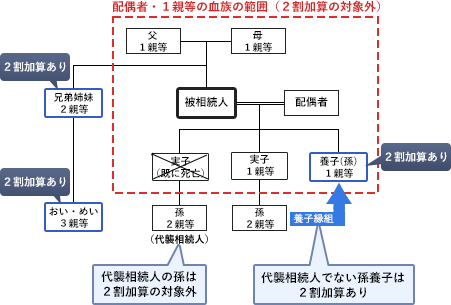

- 不適切。相続や遺贈によって財産を取得した人が、被相続人の1親等の血族および配偶者以外の人である場合には、その人の相続税額に2割に相当する額が加算されます。これを「相続税額の2割加算」といいます。

具体的には、下図のように被相続人の配偶者、父母、子ではなく、それらの代襲相続人でもない人がその対象になります。孫は被相続人と2親等の血族にあたりますが、代襲相続人である場合は相続税額の2割加算の対象外になります。したがって記述は誤りです。

- [適切]。被相続人の配偶者については、その課税価格が、配偶者の法定相続分相当額、または、1億6,000万円のいずれかのうち多い金額以下である場合には、税額控除により納付すべき相続税額が算出されないこととされています。この税額控除を「配偶者に対する相続税額の軽減」といいます。

広告

広告