FP3級 2019年9月 実技(FP協会:資産設計)問14

問14

大垣康夫さん(30歳)が2026年中に贈与を受けた財産の価額と贈与者は以下のとおりである。康夫さんの2026年分の贈与税額として、正しいものはどれか。なお、2026年中において、康夫さんはこれ以外の財産の贈与を受けておらず、相続時精算課税制度は選択していないものとする。

- 康夫さんの父からの贈与 現金450万円

- 康夫さんの祖母からの贈与 現金100万円

- 上記の贈与は、住宅取得等資金や教育資金、結婚・子育てに係る資金の贈与ではない。

- 80万円

- 67万円

- 58万円

広告

広告

正解 3

分野

科目:F.相続・事業承継細目:2.贈与と税金

解説

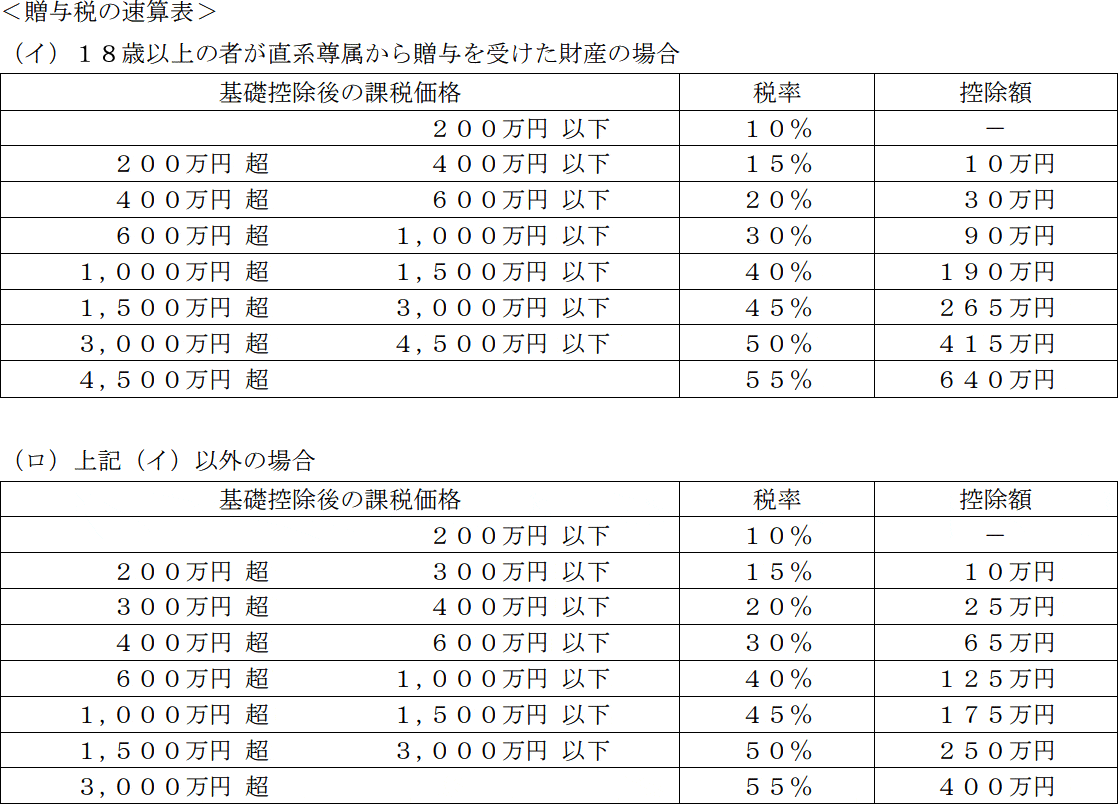

贈与税の税率は「特例贈与財産」と「一般贈与財産」によって異なります。

暦年課税では、贈与を受けた財産の合計額から基礎控除額110万円を控除し、その残額を速算表に当てはめることで贈与税額を求めます。贈与税の課税価格は、

(450万円+100万円)-110万円=440万円

440万円を贈与税の速算表(イ)に当てはめると「400万円超600万円以下」の区分に該当し、税率20%、控除額30万円なので、贈与税額は、

440万円×20%-30万円=58万円

したがって[3]が正解です。

- 特例贈与

- 祖父母や父母など(直系尊属)から、その年の1月1日において18歳以上の子や孫など(直系卑属)にした贈与

- 一般贈与

- 特例贈与以外の贈与

暦年課税では、贈与を受けた財産の合計額から基礎控除額110万円を控除し、その残額を速算表に当てはめることで贈与税額を求めます。贈与税の課税価格は、

(450万円+100万円)-110万円=440万円

440万円を贈与税の速算表(イ)に当てはめると「400万円超600万円以下」の区分に該当し、税率20%、控除額30万円なので、贈与税額は、

440万円×20%-30万円=58万円

したがって[3]が正解です。

広告

広告