FP3級 2019年9月学科試験 問55

問55

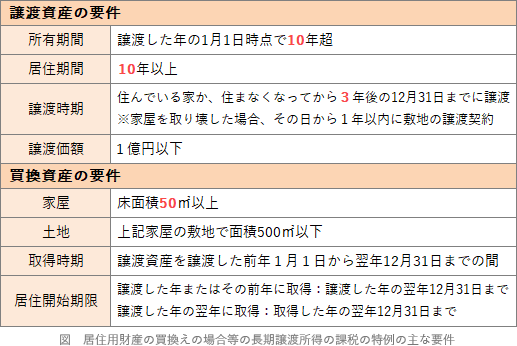

所得税において、「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」の適用を受けるためには、譲渡資産の譲渡対価の額が()以下でなければならない。

- 6,000万円

- 8,000万円

- 1億円

広告

広告

正解 3

問題難易度

肢112.2%

肢214.6%

肢373.2%

肢214.6%

肢373.2%

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

「特定の居住用財産の買換えの場合の長期譲渡所得の課税の特例」は、自宅の建物と敷地を売って、別の自宅に買い替えたときに、旧宅を売ったことにより生じた譲渡益に対する課税を繰り延べることができる制度です。適用を受けるには主に以下の条件があります。- 譲渡資産の所有期間が譲渡した年の1月1日時点において10年を超えていること

- 居住期間が10年以上であること

- 譲渡対価が1億円以下であること

- 新たに取得した自宅の床面積が50㎡以上であること

- 「3,000万円の特別控除」や「軽減税率の特例」の適用を受けていないこと

広告

広告