FP3級 2019年5月 実技(金財:個人)問7(改題)

問7

Aさんの2026年分の所得税における総所得金額は、次のうちどれか。

- 955万円

- 1,005万円

- 1,150万円

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:4.損益通算

解説

給与所得と不動産所得に分けて考えていきます。

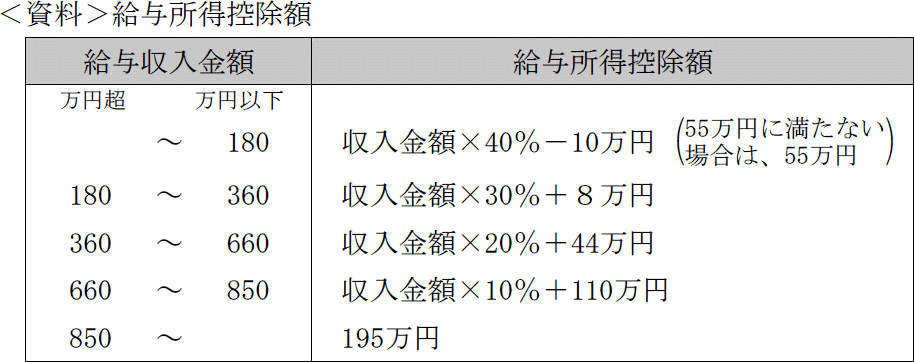

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」で計算します。

Aさんの給与収入は1,200万円ですから、給与所得控除額は<資料>より「195万円」です。よってAさんの給与所得は、

1,200万円-195万円=1,005万円

※Aさんには23歳未満の扶養親族がいませんので、所得金額調整控除(子ども等)は計算は不要です。

【不動産所得の金額】

<設例>より▲50万円

不動産所得の損失のうち、土地等の取得に要した負債の利子については、他の所得との損益通算ができませんが、本問では<設例>で"ない"としていますので50万円全部が損益通算可能です。よって総所得金額は、給与所得から不動産所得の損失を控除して、

1,005万円-50万円=955万円

したがって[1]が正解です。

【給与収入の金額 … 給与所得】

給与所得は「給与収入-給与所得控除額」で計算します。

Aさんの給与収入は1,200万円ですから、給与所得控除額は<資料>より「195万円」です。よってAさんの給与所得は、

1,200万円-195万円=1,005万円

※Aさんには23歳未満の扶養親族がいませんので、所得金額調整控除(子ども等)は計算は不要です。

【不動産所得の金額】

<設例>より▲50万円

不動産所得の損失のうち、土地等の取得に要した負債の利子については、他の所得との損益通算ができませんが、本問では<設例>で"ない"としていますので50万円全部が損益通算可能です。よって総所得金額は、給与所得から不動産所得の損失を控除して、

1,005万円-50万円=955万円

したがって[1]が正解です。

広告

広告