FP3級 2019年5月 実技(FP協会:資産設計)問12

問12

飯田さんは2018年に取得した土地(居住用ではない)を譲渡した。譲渡に係る状況が下記<資料>のとおりである場合、譲渡所得に係る所得税額として、正しいものはどれか。なお、<資料>に記載のない条件については一切考慮しないこととする。

<資料>

<資料>

- 取得日:2018年1月16日

- 譲渡日:2025年12月16日

- 譲渡価額:5,000万円

- 取得費:2,000万円

- 譲渡費用:700万円

- 所得控除は考慮しないものとする

- 345万円

- 450万円

- 690万円

広告

広告

正解 1

分野

科目:E.不動産細目:5.不動産の譲渡に係る税金

解説

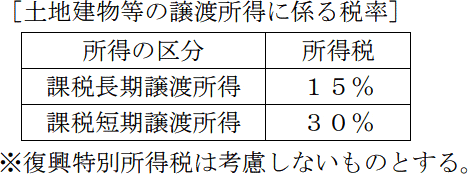

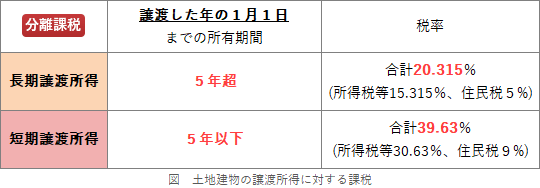

個人が土地・建物を譲渡した場合は、分離課税の譲渡所得となります。また譲渡所得は、所有していた期間により短期または長期に区分され、税率が異なります。 本問では土地を2018年1月16日に取得し、2025年12月16日に譲渡しています。取得日の翌日から譲渡した年の1月1日までの期間が「5年超」ですので、長期譲渡所得(所得税率15%)として計算します。

本問では土地を2018年1月16日に取得し、2025年12月16日に譲渡しています。取得日の翌日から譲渡した年の1月1日までの期間が「5年超」ですので、長期譲渡所得(所得税率15%)として計算します。

譲渡所得に係る所得税額は、次の計算式により求められます。

譲渡所得の金額=譲渡収入金額-(取得費※+譲渡費用)

譲渡所得の金額×税率=所得税額

<資料>の金額を当てはめると、

譲渡所得の金額=5,000万円-2,000万円-700万円=2,300万円

所得税額=2,300万円×15%=345万円

以上より[1]が正解です。

※取得費は、譲渡収入金額に5%を乗じた概算取得費を使用することもできますが、「5,000万円×5%=250万円<2,000万円」ですので、より有利な2,000万円で計算します。

譲渡所得に係る所得税額は、次の計算式により求められます。

譲渡所得の金額=譲渡収入金額-(取得費※+譲渡費用)

譲渡所得の金額×税率=所得税額

<資料>の金額を当てはめると、

譲渡所得の金額=5,000万円-2,000万円-700万円=2,300万円

所得税額=2,300万円×15%=345万円

以上より[1]が正解です。

※取得費は、譲渡収入金額に5%を乗じた概算取得費を使用することもできますが、「5,000万円×5%=250万円<2,000万円」ですので、より有利な2,000万円で計算します。

広告

広告