FP3級 2019年1月 実技(金財:保険)問8

問8

Mさんは、《設例》の生命保険について説明した。MさんのAさんに対する説明として、次のうち最も不適切なものはどれか。

- 「当該生命保険は、保険期間開始のときから当該保険期間の6割に相当する期間においては、支払保険料の2分の1を資産計上し、残りの支払保険料は期間の経過に応じて損金の額に算入します」

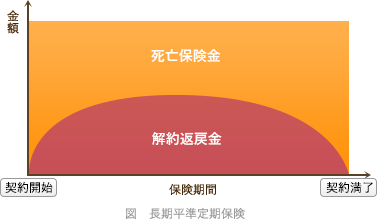

- 「当該生命保険の単純返戻率は、保険期間の途中でピーク時期を迎え、その後は低下し、保険期間満了時には0(ゼロ)になります」

- 「X社が当該生命保険契約を長男Bさんが65歳のときに解約した場合、解約時点における資産計上額を取り崩し、解約返戻金額との差額を雑損失として、その事業年度の損金の額に算入します」

広告

広告

正解 3

分野

科目:B.リスク管理細目:3.生命保険

解説

- 適切。当該生命保険は長期平準定期保険と呼ばれるものです。

長期平準定期保険(2019年7月7日までに契約したもの)の支払保険料の経理処理は、以下のように保険期間全体の当初6割までの期間と、残り4割の期間で仕訳が異なります。- 保険期間の前半6割の期間の仕訳

- 支払保険料の半分を「定期保険料(支払保険料)」として損金算入し、残りの半分を「前払保険料」として資産計上します。

- 保険期間の後半4割の期間の仕訳

- 支払保険料の全額を「定期保険料(支払保険料)」として損金算入し、さらに、それまでに積み立てた「前払保険料」勘定を残り4/10の期間で均等に取り崩して損金に算入する仕訳をします。

- 適切。長期平準定期保険は、解約返戻金の返戻率のピークを退職金を受け取る60代から70代に設定している商品が多くなっています。ピークを過ぎると解約返戻金は徐々に減少していき、保険期間満了時には解約返戻金の額は0(ゼロ)になります。

- [不適切]。43歳で加入して65歳で解約すると、加入期間は22年間となりますから、すべてが保険期間全体(56年)の前半6割の期間に相当します。

長期平準定期保険では、保険期間の前半6割までは、支払保険料の1/2を"前払保険料"として資産計上します。1年間の支払保険料が240万円ですから、22年間で資産に計上された総額は、

240万円×1/2×22年=2,640万円

解約返戻金の仕訳は、資産計上している前払保険料との差額を雑収入または雑損失として計上します。本ケースでは、「解約返戻金>資産計上額」ですので解約返戻金額との差額を雑収入として、その事業年度の益金の額に算入することになります。

法人税通達の改正により、逓増定期保険、長期平準定期保険などで個別に適用されていた仕訳が廃止されました。2019年7月8日以降に契約した保険期間3年以上の法人生命保険は、解約返戻率を基準にして契約当初の資産計上割合が、0割=全額損金(解約返戻率50%以下)、4割(同50%超70以下)、6割(同70%超85以下)、9割(85%超)に区分されます。遡及適用はないので、基準日以前に契約したものは従前の経理処理を行います。

広告

広告