FP3級 2019年1月 実技(FP協会:資産設計)問12(改題)

問12

会社員の川野さんは、当年中に新築住宅を購入し、直ちに居住を開始した。住宅借入金等特別控除(以下「住宅ローン控除」という)に関する次の(ア)、(イ)の記述について、正しいものを○、誤っているものを×とした組み合わせとして、正しいものはどれか。

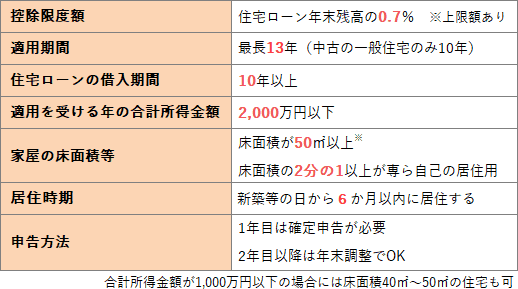

(ア) 川野さんは、当年分において所得税の住宅ローン控除の適用を受けるためには、当年分の合計所得金額が、3,000万円以下でなければならない。

(イ) 住宅ローン控除の適用対象となる住宅の床面積は原則として50㎡以上であり、床面積の2分の1以上を自己の居住の用に供していなければならない。

(ア) 川野さんは、当年分において所得税の住宅ローン控除の適用を受けるためには、当年分の合計所得金額が、3,000万円以下でなければならない。

(イ) 住宅ローン控除の適用対象となる住宅の床面積は原則として50㎡以上であり、床面積の2分の1以上を自己の居住の用に供していなければならない。

- (ア)× (イ)○

- (ア)○ (イ)×

- (ア)○ (イ)○

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:6.税額控除

解説

〔(ア)について〕

住宅ローン控除の適用は、適用を受けようとする年の合計所得金額が2,000万円以下であることが要件になります。本肢は「3,000万円」としているため"×"です。

〔(イ)について〕

住宅ローン控除の適用要件の1つとして、床面積が50㎡以上であり、その2分の1以上に相当する部分が専ら自己の居住の用に供される住宅でなければならないというものがあります。よって本肢は"〇"です。

したがって[1]の組合せが適切です。

住宅ローン控除の適用は、適用を受けようとする年の合計所得金額が2,000万円以下であることが要件になります。本肢は「3,000万円」としているため"×"です。

〔(イ)について〕

住宅ローン控除の適用要件の1つとして、床面積が50㎡以上であり、その2分の1以上に相当する部分が専ら自己の居住の用に供される住宅でなければならないというものがあります。よって本肢は"〇"です。

したがって[1]の組合せが適切です。

広告

広告