FP3級 2018年9月 実技(金財:保険)問12(改題)

問12

Aさんの2026年分の所得税における総所得金額は、次のうちどれか。

- 705万円

- 805万円

- 905万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

収入ごとに分けて考えていきます。

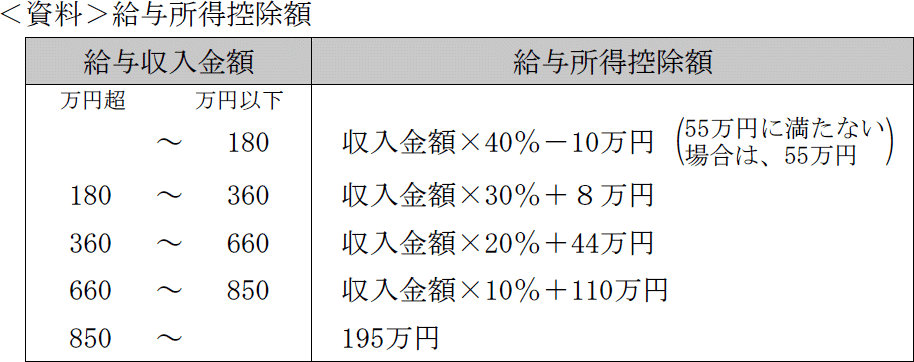

【給与収入の金額 … 給与所得】

給与所得は、「給与収入-給与所得控除額」で求めます。速算表より給与収入が900万円のときの給与所得控除額は上限額の「195万円」です。給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得 900万円-195万円=705万円

※Aさんは給与収入が850万円超、長男Dさんは23歳未満ですが、長男Dさんの合計所得金額が62万円を超えているので所得金額調整控除(子ども等)の適用はありません。

【解約返戻金 … 一時所得】

一時所得の金額は以下の算式で求めます。 解約返戻金が総収入金額、既払込保険料が支出金額になるので、

解約返戻金が総収入金額、既払込保険料が支出金額になるので、

一時所得の金額 750万円-500万円-50万円=200万円

総所得金額への算入額 200万円×1/2=100万円

【総所得金額】

総所得金額は、2つの所得金額を合算した「705万円+100万円=805万円」となります。

したがって[2]が正解です。

【給与収入の金額 … 給与所得】

給与所得は、「給与収入-給与所得控除額」で求めます。速算表より給与収入が900万円のときの給与所得控除額は上限額の「195万円」です。給与所得の金額は、給与収入金額から上記2つの控除額を差し引いて、

給与所得 900万円-195万円=705万円

※Aさんは給与収入が850万円超、長男Dさんは23歳未満ですが、長男Dさんの合計所得金額が62万円を超えているので所得金額調整控除(子ども等)の適用はありません。

【解約返戻金 … 一時所得】

一時所得の金額は以下の算式で求めます。

一時所得の金額 750万円-500万円-50万円=200万円

総所得金額への算入額 200万円×1/2=100万円

【総所得金額】

総所得金額は、2つの所得金額を合算した「705万円+100万円=805万円」となります。

したがって[2]が正解です。

広告

広告