FP3級 2018年9月 実技(金財:保険)問9

問9

X社が現在加入している生命保険を現時点で解約した場合のX社の経理処理(仕訳)について、次のうち最も適切なものはどれか。なお、X社が解約時までに支払った保険料の総額は5,600万円である。

広告

広告

正解 1

分野

科目:B.リスク管理細目:3.生命保険

解説

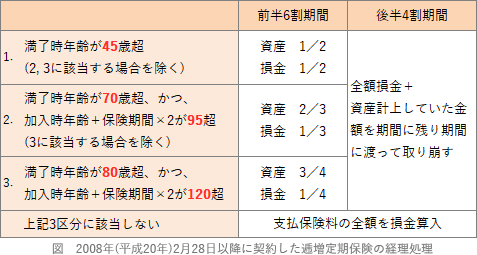

2019年7月7日以前に契約した逓増定期保険の支払保険料の経理処理は、次のようになっています。 保険の契約年月日から考えるとAさんは50歳の時に契約したことになります。加入時年齢に保険期間の2倍を足すと「50+72-50)×2=94 ≦ 95」ですから上表の1.に該当し、前半6割の期間は支払保険料のうち2分の1を資産に、2分の1を損金として計上する仕訳が行われます。

保険の契約年月日から考えるとAさんは50歳の時に契約したことになります。加入時年齢に保険期間の2倍を足すと「50+72-50)×2=94 ≦ 95」ですから上表の1.に該当し、前半6割の期間は支払保険料のうち2分の1を資産に、2分の1を損金として計上する仕訳が行われます。

現時点で解約をした場合、保険期間の前半6/10期間(22年×60%=13.2年>9年)に該当するため、これまで支払ってきた保険料については、支払保険料の2分の1が資産計上されています。受け取った解約返戻金は、全額を現金・預金として資産計上し、取り崩した前払保険料勘定との差額を雑収入または雑損失として計上します。よって、解約時点で資産計上されている額は「5,600万円×1/2=2,800万円」とわかります。

このケースでは、まず受け取る解約返戻金4,600万円を資産(借方)計上します。そして、支払保険料のうち資産計上されていた2,800万円を取り崩します(貸方)。最後に、借方と貸方の差額である1,800万円を雑収入(貸方)として計上することで仕訳が完成します。よって[1]の仕訳が適切です。

現時点で解約をした場合、保険期間の前半6/10期間(22年×60%=13.2年>9年)に該当するため、これまで支払ってきた保険料については、支払保険料の2分の1が資産計上されています。受け取った解約返戻金は、全額を現金・預金として資産計上し、取り崩した前払保険料勘定との差額を雑収入または雑損失として計上します。よって、解約時点で資産計上されている額は「5,600万円×1/2=2,800万円」とわかります。

このケースでは、まず受け取る解約返戻金4,600万円を資産(借方)計上します。そして、支払保険料のうち資産計上されていた2,800万円を取り崩します(貸方)。最後に、借方と貸方の差額である1,800万円を雑収入(貸方)として計上することで仕訳が完成します。よって[1]の仕訳が適切です。

広告

広告