FP3級 2018年9月 実技(FP協会:資産設計)問13

問13

桑原さんは、個人で飲食店を経営している青色申告者である。桑原さんの当年分の所得および所得控除が下記<資料>のとおりである場合、桑原さんの当年分の所得税額として、正しいものはどれか。なお、桑原さんに<資料>以外の所得はなく、復興特別所得税や税額控除、源泉徴収税額や予定納税等については一切考慮しないこととする。

<資料>

<資料>

[当年分の所得]

事業所得の金額 1,200万円

※必要経費や青色申告特別控除額を控除した後の金額である。

[当年分の所得控除]

所得控除の合計額 250万円

<課税総所得金額に対する所得税の計算方法>事業所得の金額 1,200万円

※必要経費や青色申告特別控除額を控除した後の金額である。

[当年分の所得控除]

所得控除の合計額 250万円

課税総所得金額×所得税率-控除額

- 3,135,000円

- 2,424,000円

- 1,599,000円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

所得税額は、(1)総所得金額から所得控除額を差し引いて課税総所得金額を求める、(2)課税総所得金額に所定の税率を乗じて求める、という2つの手順で計算します。

<資料>より総所得金額になるのは事業所得のみとわかります。また所得控除の合計額は250万円です。

1,200万円-250万円=950万円

(2) 所得税額を求めます。

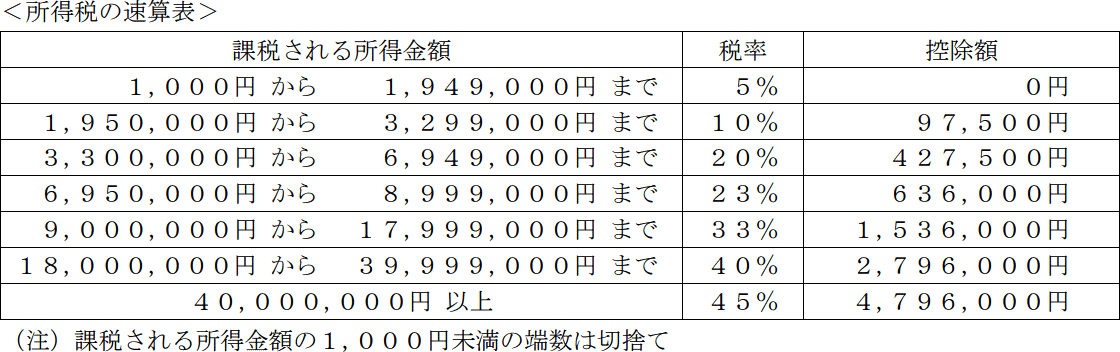

<所得税の速算表>より950万円が該当する税率・控除額を探して、算式に当てはめます。

9,500,000円×33%-1,536,000円=1,599,000円

したがって[3]が正解です。

- 総所得金額-所得控除の合計額=課税総所得金額

- 課税総所得金額×税率-控除額=所得税額

<資料>より総所得金額になるのは事業所得のみとわかります。また所得控除の合計額は250万円です。

1,200万円-250万円=950万円

(2) 所得税額を求めます。

<所得税の速算表>より950万円が該当する税率・控除額を探して、算式に当てはめます。

9,500,000円×33%-1,536,000円=1,599,000円

したがって[3]が正解です。

広告

広告