FP3級 2018年1月 実技(金財:個人)問14

問14

自宅の敷地を妻Bさんが取得した場合、「小規模宅地等についての相続税の課税価格の計算の特例」の適用により減額される金額は、次のうちどれか。

- 8,000万円×400㎡400㎡×80%=6,400万円

- 8,000万円×330㎡400㎡×80%=5,280万円

- 8,000万円×200㎡400㎡×50%=2,000万円

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

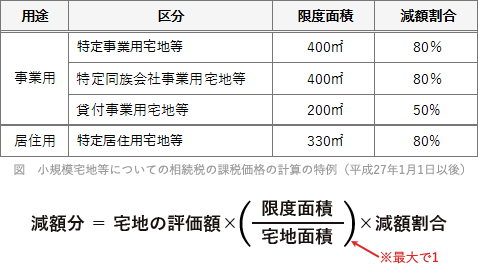

「小規模宅地等についての相続税の課税価格の計算の特例」とは、相続税の計算において、相続開始の時点に被相続人の事業又は居住用で使用されていた宅地のうち、限度面積までの部分について課税価格を減額する措置です。 居住の用に供していた自宅の敷地については、330㎡までを80%減額した金額を相続税の課税価格とすることができます。

居住の用に供していた自宅の敷地については、330㎡までを80%減額した金額を相続税の課税価格とすることができます。

上記の式に当てはめると減額される金額は、

8,000万円×330㎡400㎡×80%=5,280万円

となりますので[2]が正解です。

上記の式に当てはめると減額される金額は、

8,000万円×330㎡400㎡×80%=5,280万円

となりますので[2]が正解です。

広告

広告