FP3級 2018年1月 実技(金財:個人)問12

問12

土地の購入あるいは住宅の建築における税金に関する次の記述のうち、最も適切なものはどれか。

- Aさんが2026年3月に丙土地を購入した場合、「不動産取得税の課税標準の特例」を受けることにより、取得した不動産の価格に3分の1を乗じた額が不動産取得税の課税標準となる。

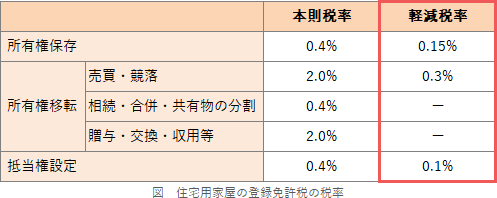

- Aさんが丙土地を購入して、2026年中に2階建ての戸建住宅を新築し自己の居住の用に供した場合、所有権保存登記に係る登録免許税は、一定の要件を満たせば、本則税率1,000分の4ではなく軽減税率1,000分の3が適用される。

- Aさんが丙土地を購入して自宅を新築し、「住宅用地に対する固定資産税の課税標準の特例」の適用を受けた場合、当該敷地に係る固定資産税の課税標準は、課税標準となるべき価格の6分の1の額となる。

広告

広告

正解 3

分野

科目:E.不動産細目:4.不動産の取得・保有に係る税金

解説

- 不適切。3分の1ではありません。宅地の取得については、不動産取得税の課税標準を2分の1に軽減する特例があります。

- 不適切。1,000分の3ではありません。建物に関する所有権保存の登記に係る登録免許税の税率は、本則0.4%です。ただし、一定の要件を満たす新築住宅の新築・取得の場合には、1.5%(1,000分の1.5)の軽減税率が適用されます。

- [適切]。「住宅用地に対する固定資産税の課税標準の特例」の適用を受けることで、1戸当たりの面積が200㎡以下の住宅用地については、固定資産税の課税標準が6分の1に軽減されます。丙土地は「10m×10m=100㎡」なので、全部が6分の1になります。

広告

広告