FP3級 2018年1月 実技(FP協会:資産設計)問10(改題)

問10

下記<資料>に基づき、大津隆史さんの当年分の所得税を計算する際の所得控除に関する次の(ア)~(ウ)の記述について、正しいものを○、誤っているものを×とした組み合わせとして、正しいものはどれか。 (ア)妻の由美さんは、給与所得が62万円以下であるため、控除対象配偶者に該当する。

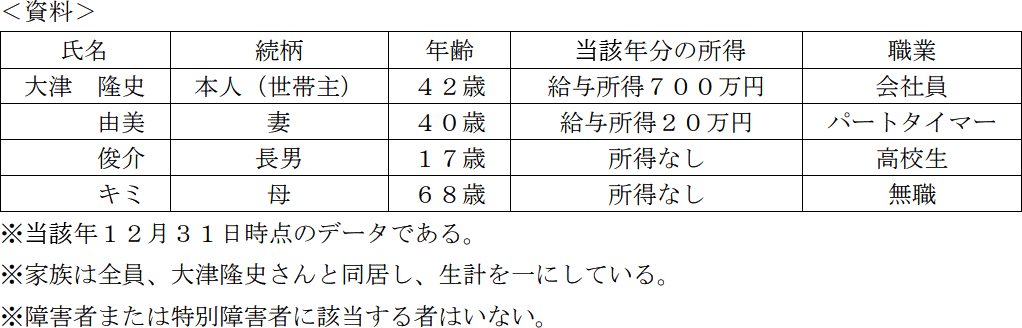

(ア)妻の由美さんは、給与所得が62万円以下であるため、控除対象配偶者に該当する。

(イ)長男の俊介さんは、16歳以上であるため、特定扶養親族に該当する。

(ウ)母のキミさんは、65歳以上であるため、老人扶養親族に該当する。

(イ)長男の俊介さんは、16歳以上であるため、特定扶養親族に該当する。

(ウ)母のキミさんは、65歳以上であるため、老人扶養親族に該当する。

- (ア)○ (イ)× (ウ)×

- (ア)○ (イ)× (ウ)○

- (ア)× (イ)○ (ウ)○

広告

広告

正解 1

分野

科目:D.タックスプランニング細目:5.所得控除

解説

〔(ア)について〕

〇正しい。配偶者控除には、配偶者の合計所得金額が62万円以下、納税者の合計所得金額が1,000万円以下などの要件を満たす必要があります。

由美さんの所得金額は62万円以下であるため、控除対象配偶者に該当します。

〔(イ)について〕

×誤り。特定扶養親族は当年末時点で19歳以上23歳未満の者です。17歳の俊介さんは対象とはならず、一般の控除対象扶養親族(控除額38万円)に該当します。

〔(ウ)について〕

×誤り。老人扶養親族は70歳以上の者です。68歳のキミさんは老人扶養親族ではなく、一般の控除対象扶養親族(控除額38万円)となります。

したがって、(ア)○、(イ)×、(ウ)× となる[1]が正解です。

〇正しい。配偶者控除には、配偶者の合計所得金額が62万円以下、納税者の合計所得金額が1,000万円以下などの要件を満たす必要があります。

由美さんの所得金額は62万円以下であるため、控除対象配偶者に該当します。

〔(イ)について〕

×誤り。特定扶養親族は当年末時点で19歳以上23歳未満の者です。17歳の俊介さんは対象とはならず、一般の控除対象扶養親族(控除額38万円)に該当します。

〔(ウ)について〕

×誤り。老人扶養親族は70歳以上の者です。68歳のキミさんは老人扶養親族ではなく、一般の控除対象扶養親族(控除額38万円)となります。

したがって、(ア)○、(イ)×、(ウ)× となる[1]が正解です。

広告

広告