FP3級 2018年1月学科試験 問37

問37

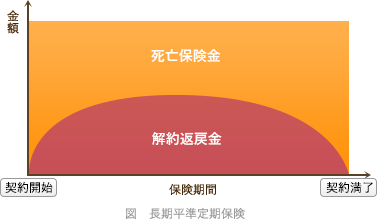

()は、役員退職金の原資として活用されるが、保険期間が長期にわたり、一定のピーク時を過ぎると解約返戻金は減少していき、保険期間満了時には0(ゼロ)となる。

- 収入保障保険

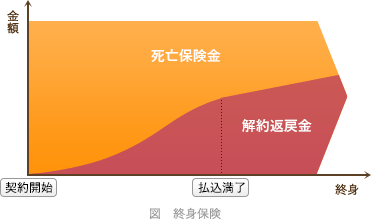

- 終身保険

- 長期平準定期保険

広告

広告

正解 3

問題難易度

肢123.5%

肢210.1%

肢366.4%

肢210.1%

肢366.4%

分野

科目:B.リスク管理細目:3.生命保険

解説

3つの生命保険はそれぞれ次のような特徴があります。- 収入保障保険

- 保険期間が経過するごとに受け取れる保険金が下がっていくため、役員退職金には適しません

- 終身保険

- 役員の死亡時には死亡保険金、勇退の際には解約返戻金を退職金に充てることが可能です。ただし、税負担の軽減がなく保険料は高額です。

- 長期平準定期保険

- 定期保険の中でも、死亡時に支払われる保険金額が保険期間を通じて一定(平準)であり、その保険期間満了時における被保険者の年齢が70歳を超えるなどのいくつかの要件を満たす、極めて長期の保険期間を設定するものを指します(保険満了が99歳や100歳が一般的)。この種類の保険は総じて高い解約返戻率が設定されており、そのピークが長く続くのが特徴ですので、役員退職金の原資として活用できます。ただし解約返戻金のピークは20~30年後に設定されており、ピークを過ぎると徐々に減っていき保険満了時には0(ゼロ)になります。

広告

広告