FP3級 2017年9月 実技(金財:個人)問8

問8

Aさんの2026年分の所得税における所得控除に関する次の記述のうち、最も不適切なものはどれか。

- 妻Bさんは控除対象配偶者に該当するため、Aさんは、妻Bさんに係る配偶者控除(控除額38万円)の適用を受けることができる。

- 長男Cさんは特定扶養親族に該当するため、Aさんは、長男Cさんに係る扶養控除(控除額63万円)の適用を受けることができる。

- 長女Dさんは一般の控除対象扶養親族に該当するため、Aさんは、長女Dさんに係る扶養控除(控除額38万円)の適用を受けることができる。

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 適切。合計所得金額62万円(給与収入ベースで136万円)以下の配偶者は控除対象配偶者となります(事業専従者を除く)。妻Bさんは給与収入のみで年収が90万円なので控除対象配偶者に該当します。

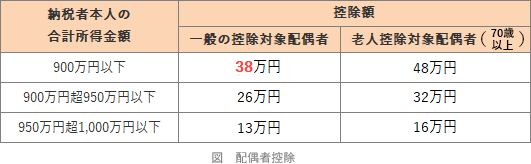

配偶者控除の金額は、納税者の所得と配偶者の年齢により以下のように異なります。Aさんの合計所得金額は900万円以下、妻Bさんは48歳ですから、配偶者控除の額は38万円です。

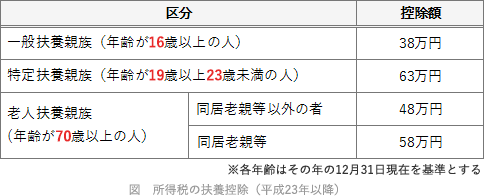

- 適切。生計を一にする19歳以上23歳未満の扶養親族は、特定扶養親族に該当します。長男Cさんは20歳(大学生)ですから、特定扶養控除として63万円の所得控除を受けられます。

- [不適切]。控除対象扶養親族とは、扶養親族のうち16歳以上で、合計所得金額が62万円の人です。長女Dさんは15歳なので控除対象扶養親族には該当しません。

広告

広告