FP3級 2017年5月 実技(FP協会:資産設計)問10

問10

会社員の室井さんは、当年9月中に新築住宅を購入し、同年中に居住を開始した。住宅借入金等特別控除(以下「住宅ローン控除」という)に関する次の(ア)、(イ)の記述について、正しいものを○、誤っているものを×とした組み合わせとして、正しいものはどれか。

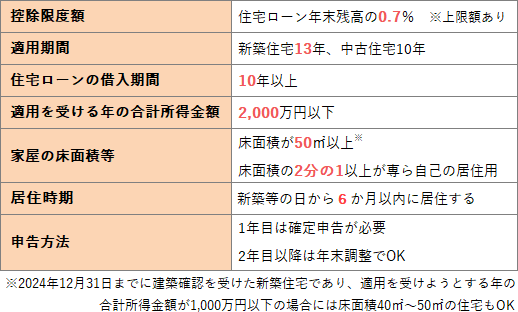

(ア)室井さんは、所得税の住宅ローン控除について、当年分から勤務先における年末調整により適用を受けることができる。

(イ)住宅ローン控除の適用対象となる住宅の床面積は50㎡(合計所得金額1,000万円以下の年は40㎡)以上であり、床面積の2分の1以上を自己の居住の用に供していなければならない。

(ア)室井さんは、所得税の住宅ローン控除について、当年分から勤務先における年末調整により適用を受けることができる。

(イ)住宅ローン控除の適用対象となる住宅の床面積は50㎡(合計所得金額1,000万円以下の年は40㎡)以上であり、床面積の2分の1以上を自己の居住の用に供していなければならない。

- (ア)○ (イ)○

- (ア)× (イ)○

- (ア)○ (イ)×

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:6.税額控除

解説

〔(ア)について〕

×誤り。住宅ローン控除を受ける初年分については、会社員であっても確定申告が必要です。給与所得者であれば、2年目以降は年末調整により適用を受けることができます。

〔(イ)について〕

〇正しい。住宅ローン控除の適用対象となる住宅は、床面積が原則50㎡以上でその2分の1以上を自己の居住の用に供するものである必要があります。床面積の2分の1以上を自己の居住の用に供するとは、例えば、店舗兼住宅のような建物で住宅部分の床面積が半分以上でなければならないということです。

したがって[2]の組合せが適切です。

×誤り。住宅ローン控除を受ける初年分については、会社員であっても確定申告が必要です。給与所得者であれば、2年目以降は年末調整により適用を受けることができます。

〔(イ)について〕

〇正しい。住宅ローン控除の適用対象となる住宅は、床面積が原則50㎡以上でその2分の1以上を自己の居住の用に供するものである必要があります。床面積の2分の1以上を自己の居住の用に供するとは、例えば、店舗兼住宅のような建物で住宅部分の床面積が半分以上でなければならないということです。

したがって[2]の組合せが適切です。

広告

広告