FP3級 2017年1月 実技(FP協会:資産設計)問13

問13

浅見さんは、当年1月に新築のアパートを取得し、新たに不動産賃貸業を開始した。取得したアパートの建物部分の情報は下記<資料>のとおりである。浅見さんの当年分の不動産所得の金額の計算上、必要経費に算入する減価償却費の金額として、正しいものはどれか。

<資料>

<資料>

- 取得価額

- 70,500,000円

- 取得年月

- 当年1月

- 耐用年数

- 47年

- 業務供用月数

- 12ヵ月

- 3,031,500円

- 1,551,000円

- 1,500,000円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

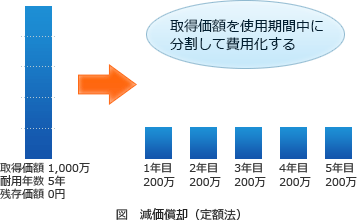

減価償却とは、建物や機械などの「時間の経過により価値が減っていく資産」を取得するために要した金額を、各年分の必要経費として配分して処理することです。 減価償却には「定額法」と「定率法」がありますが、1998年(平成10年)4月1日以降に取得した建物の償却方法については定額法のみが適用されます。

減価償却には「定額法」と「定率法」がありますが、1998年(平成10年)4月1日以降に取得した建物の償却方法については定額法のみが適用されます。

定額法による、各年の減価償却費の計算は「取得価額×定額法償却率」で求められます。期の途中で取得・喪失した場合には月割りで処理しますが、本問では、業務供用月数が12ヵ月ですので1年分をそのまま計上することになります。

したがって減価償却費の金額は、

70,500,000円×0.022=1,551,000円

以上より[2]が適切です。

定額法による、各年の減価償却費の計算は「取得価額×定額法償却率」で求められます。期の途中で取得・喪失した場合には月割りで処理しますが、本問では、業務供用月数が12ヵ月ですので1年分をそのまま計上することになります。

したがって減価償却費の金額は、

70,500,000円×0.022=1,551,000円

以上より[2]が適切です。

広告

広告