FP3級 2016年1月 実技(FP協会:資産設計)問4

問4

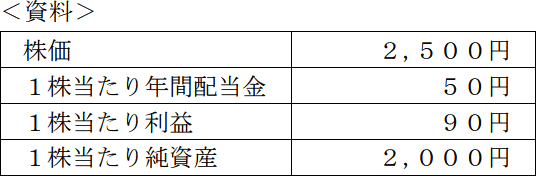

下記<資料>に基づく株式の評価尺度に関する次の記述のうち、誤っているものはどれか。

- 配当利回りは、「50円÷2,500円×100=2.0(%)」である。

- 株価収益率(PER)は、「2,500円÷90円≒27.8(倍)」である。

- 株価純資産倍率(PBR)は、「2,000円÷2,500円=0.8(倍)」である。

広告

広告

正解 3

分野

科目:C.金融資産運用細目:5.株式投資

解説

- 適切。配当利回り(%)は、「1株当たり年間配当金÷株価×100」で求めます。

50円÷2,500円×100=2%

よって記述は適切です。 - 適切。株価収益率(PER)は、「株価÷1株当たり当期純利益」で求めます。

2,500円÷90円=27.777…≒27.8倍

よって記述は適切です。 - [不適切]。株価純資産倍率(PBR)は、「株価÷1株当たり純資産」で求めます。

2,500円÷2,000円=1.25倍

本肢の計算式は、"株価"と"1株当たり純資産"が逆になっているため誤りです。

広告

広告