FP3級 2015年9月 実技(金財:個人)問14

問14

「小規模宅地等についての相続税の課税価格の計算の特例(以下、「本特例」という)」に関する以下の文章の空欄①~③に入る語句の組合せとして、次のうち最も適切なものはどれか。

- 妻Bさんが、Aさんの自宅の敷地および建物を相続により取得し、その敷地について特定居住用宅地等として本特例の適用を受けた場合、(①)を限度面積として(②)の評価減をすることができる。

- 妻Bさんが相続税の申告期限までに自宅の敷地を売却した場合、本特例の適用を受けることが(③)。

- ① 240㎡ ② 50% ③ できる

- ① 330㎡ ② 80% ③ できる

- ① 330㎡ ② 50% ③ できない

広告

広告

正解 2

分野

科目:F.相続・事業承継細目:7.不動産の相続対策

解説

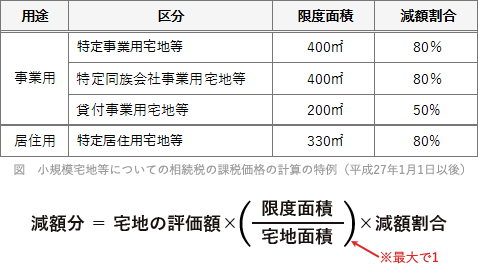

「小規模宅地等についての相続税の課税価格の計算の特例」とは、相続税の計算において、相続開始の時点に被相続人の事業又は居住用で使用されていた宅地のうち、限度面積までの部分について課税価格を減額する措置です。 〔①、②について〕

〔①、②について〕

自宅の敷地を「特定居住用宅地等」として適用を受ける場合、相続税評価額の計算上、330㎡を限度に80%の減額を受けることができます。なお、実際に減額される金額は次のように計算できます。

9,800万円×330㎡350㎡×80%=7,392万円

〔③について〕

被相続人の配偶者については継続居住要件はありませんので、妻Bさんが相続税の申告期限までに自宅の敷地を売却しても、この特例の適用は受けることができます。

ちなみに被相続人の親族については、相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること等の要件があります。

以上より、①330㎡、②80%、③できる となる[2]の組合せが適切です。

自宅の敷地を「特定居住用宅地等」として適用を受ける場合、相続税評価額の計算上、330㎡を限度に80%の減額を受けることができます。なお、実際に減額される金額は次のように計算できます。

9,800万円×330㎡350㎡×80%=7,392万円

〔③について〕

被相続人の配偶者については継続居住要件はありませんので、妻Bさんが相続税の申告期限までに自宅の敷地を売却しても、この特例の適用は受けることができます。

ちなみに被相続人の親族については、相続開始の直前から相続税の申告期限まで引き続きその建物に居住し、かつ、その宅地等を相続開始時から相続税の申告期限まで有していること等の要件があります。

以上より、①330㎡、②80%、③できる となる[2]の組合せが適切です。

広告

広告