FP3級 2015年9月 実技(FP協会:資産設計)問18

問18

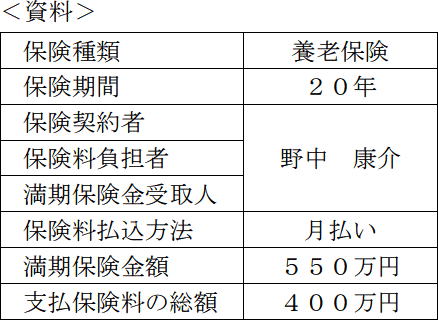

康介さんは、2026年5月に養老保険の満期保険金を受け取った。満期保険金に関する<資料>が下記のとおりであるとき、康介さんの2026年分の所得税に係る一時所得の金額(計算式を含む)として、正しいものはどれか。なお、康介さんには2026年中、当該養老保険の満期保険金の他に一時所得に該当する収入はないものとする。また、記載のない事項については一切考慮しないこととする。

- 550万円-400万円=150万円

- 550万円-400万円-38万円=112万円

- 550万円-400万円-50万円=100万円

広告

広告

正解 3

分野

科目:D.タックスプランニング細目:3.各種所得の内容

解説

生命保険等の満期保険金や解約返戻金は、払込済保険料との差額が一時所得の課税対象になります。

一時所得は、以下の計算式で求めます。 1/2する前の額が、一時所得の金額であることに注意が必要です。本問では、収入金額が満期保険金の550万円、支出金額が合計支払保険料の400万円ですので、一時所得の金額は、

1/2する前の額が、一時所得の金額であることに注意が必要です。本問では、収入金額が満期保険金の550万円、支出金額が合計支払保険料の400万円ですので、一時所得の金額は、

550万円-400万円-50万円=100万円

したがって[3]が正解です。

一時所得は、以下の計算式で求めます。

550万円-400万円-50万円=100万円

したがって[3]が正解です。

広告

広告