FP3級 2015年1月 実技(金財:個人)問8

問8

Aさんの2026年分の所得税の計算に関する次の記述のうち、最も不適切なものはどれか。

- Aさんは2026年分の所得税の年末調整に際して、配偶者控除の適用を受けている。

- Aさんは2026年分の所得税の年末調整に際して、子Cさんについて38万円の扶養控除の適用を受けている。

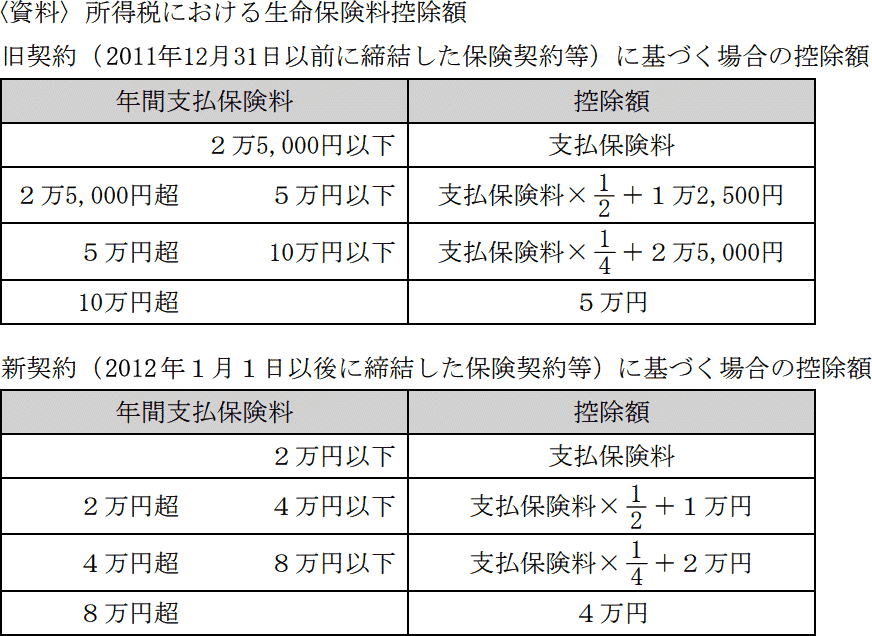

- Aさんの2026年分の所得税の年末調整の際に控除された生命保険料控除額は、4万9,000円である。

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:5.所得控除

解説

- 適切。配偶者控除欄を見ると"有"に〇が付いています。このことから、Aさんは配偶者控除の適用を受けていることがわかります。

- [不適切]。控除対象扶養親族の数欄を見ると"特定"に1と記載されています。このことから、子Cさんは特定扶養親族であるとわかります。特定扶養親族は19歳以上23歳未満の子で、控除額は1人につき63万円です。

- 適切。旧生命保険料の金額欄より、Aさんは旧生命保険料に区分される保険料96,000円を支払っていることがわかります。旧生命保険料は旧契約に該当するため、旧契約の算式で生命保険料控除額を計算します。5万円超10万円以下の算式は「支払保険料×1/4+2万5,000円」なので、生命保険料控除額は「9万6,000円×1/4+2万5,000円=4万9,000円」です。

広告

広告