FP3級 2015年1月 実技(FP協会:資産設計)問12(改題)

問12

牧村正樹さん(38歳・会社員)は妻のみどりさん(36歳・パートタイマー)と2人で暮らしている。牧村さん夫婦の当年分の所得等が下記<資料>のとおりである場合、所得税に関する次の記述の空欄(ア)、(イ)にあてはまる語句の組み合わせとして、正しいものはどれか。なお、記載のない条件については一切考慮しないこととする。

<資料>

<資料>

- 正樹さんの当年分の合計所得金額:800万円

- みどりさんの当年分の給与の収入金額:140万円

- 正樹さんとみどりさんは同一生計である。

- みどりさんの当年分の給与所得の金額は、(ア)である。

- 正樹さんの当年分の人的控除に係る所得控除額は、基礎控除□□□万円と(イ)を合計した額である。

- (ア)66万円 (イ)配偶者控除38万円と配偶者特別控除38万円

- (ア)66万円 (イ)配偶者特別控除38万円

- (ア)74万円 (イ)配偶者特別控除3万円

広告

広告

正解 2

分野

科目:D.タックスプランニング細目:2.所得税の仕組み

解説

〔(ア)について〕

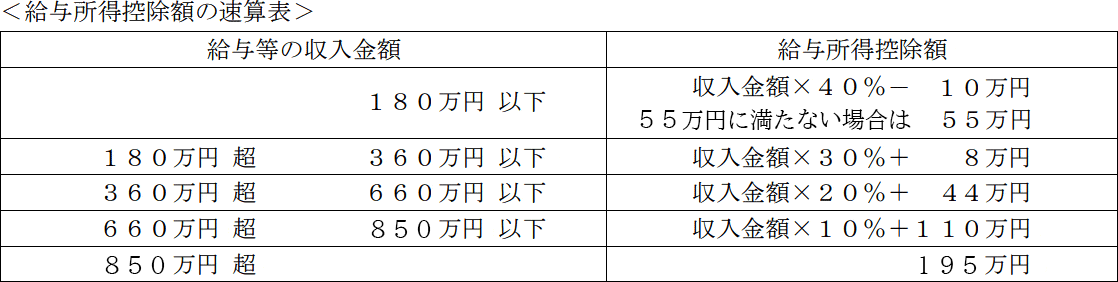

給与所得の金額は「給与収入ー給与所得控除額」で求めます。

妻みどりさんの給与収入は140万円で、設問の速算表を見ると、年間給与収入が220万円以下の場合の給与所得控除額は74万円となっています。

よって、給与所得の金額は「140万円-74万円=66万円」です。

〔(イ)について〕

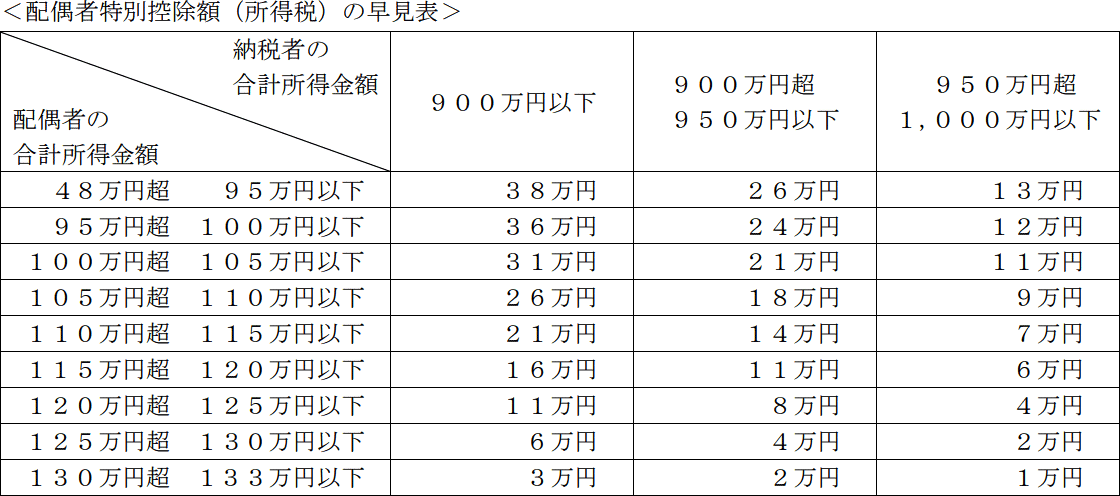

人的控除には、配偶者控除・配偶者特別控除・扶養控除等があります。牧村さんは2人暮らしなので、適用の可能性がある人的控除は妻みどりさんに係るものだけとなります。

配偶者の合計所得金額が62万円以下であれば配偶者控除、同62万円超133万円以下であれば配偶者特別控除の対象となります。そのため、所得66万円のみどりさんについて受けられるのは配偶者特別控除です。

みどりさんの所得金額は、配偶者特別控除額の速算表の900万円以下の列のうち、最上段の「62万円超95万円以下」に該当し、控除額は38万円と読み取れます。したがって、配偶者特別控除額は38万円となります。なお、配偶者控除と配偶者特別控除は一緒に適用できません。

以上より、(ア)66万円、(イ)配偶者特別控除38万円 となる[2]の組合せが適切です。

給与所得の金額は「給与収入ー給与所得控除額」で求めます。

妻みどりさんの給与収入は140万円で、設問の速算表を見ると、年間給与収入が220万円以下の場合の給与所得控除額は74万円となっています。

よって、給与所得の金額は「140万円-74万円=66万円」です。

〔(イ)について〕

人的控除には、配偶者控除・配偶者特別控除・扶養控除等があります。牧村さんは2人暮らしなので、適用の可能性がある人的控除は妻みどりさんに係るものだけとなります。

配偶者の合計所得金額が62万円以下であれば配偶者控除、同62万円超133万円以下であれば配偶者特別控除の対象となります。そのため、所得66万円のみどりさんについて受けられるのは配偶者特別控除です。

みどりさんの所得金額は、配偶者特別控除額の速算表の900万円以下の列のうち、最上段の「62万円超95万円以下」に該当し、控除額は38万円と読み取れます。したがって、配偶者特別控除額は38万円となります。なお、配偶者控除と配偶者特別控除は一緒に適用できません。

以上より、(ア)66万円、(イ)配偶者特別控除38万円 となる[2]の組合せが適切です。

広告

広告