FP3級 2010年1月学科試験 問30

問30

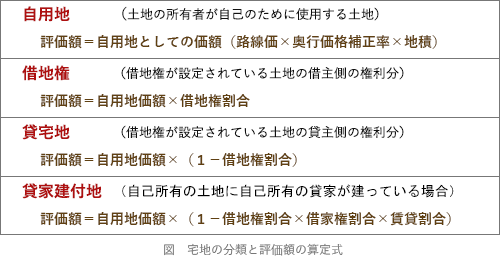

相続税に係る財産評価にあたり、他人に貸し付けられ、借地権(定期借地権等を除く)が設定されている宅地の価額は、原則として、「自用地としての価額×(1-借地権割合)」により算出される。

広告

広告

正解

問題難易度

○67.4%

×32.6%

×32.6%

分野

科目:F.相続・事業承継細目:6.相続財産の評価(不動産)

解説

自分の所有する土地を借地権の設定などで他人に貸している場合、貸主側の財産評価では、その土地を貸宅地として評価します。貸宅地の価額は、自用地とした場合の価額を「自用地価額」とすると、以下の算式で計算されます。自用地価額×(1-借地権割合)

したがって記述は[適切]です。

広告

広告