相続と税金(全118問中96問目)

No.96

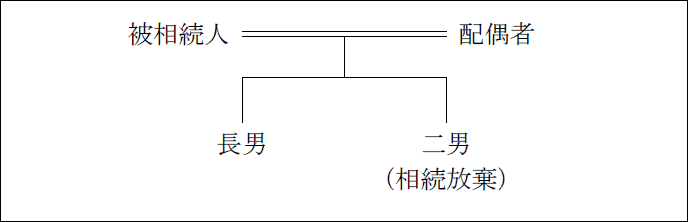

下記の親族関係図において、相続人(配偶者・長男)が取得した死亡保険金の非課税限度額の合計額は、()である。なお、二男は、当該相続に関し相続の放棄をしている。

- 1,000万円

- 1,500万円

- 2,000万円

2010年5月試験 問57

広告

正解 2

問題難易度

肢118.0%

肢269.0%

肢313.0%

肢269.0%

肢313.0%

分野

科目:F.相続・事業承継細目:4.相続と税金

解説

被相続人の死亡により、法定相続人が受け取った死亡退職金や死亡保険金は、遺族の生活保障を担うための金銭であることから、それぞれについて以下の式で求められる金額を限度として非課税となります。非課税限度額を超える部分が相続税の課税対象です。非課税限度額=500万円×法定相続人の数

法定相続分や遺留分の計算においては、相続を放棄した人は初めから相続人でなかったものとされますが、相続税額の計算上は、放棄がなかったものとして法定相続人の数を数えます。このため設問の事例における法定相続人数は3人です。よって、非課税限度額は以下のように計算します。

500万円×3人=1,500万円

したがって[2]が適切です。

広告

広告